4. 【65歳以上・無職夫婦世帯】1カ月の平均的な生活費はいくら?

総務省統計局の「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」から、「65歳以上・無職夫婦世帯」の家計収支を見てみましょう。

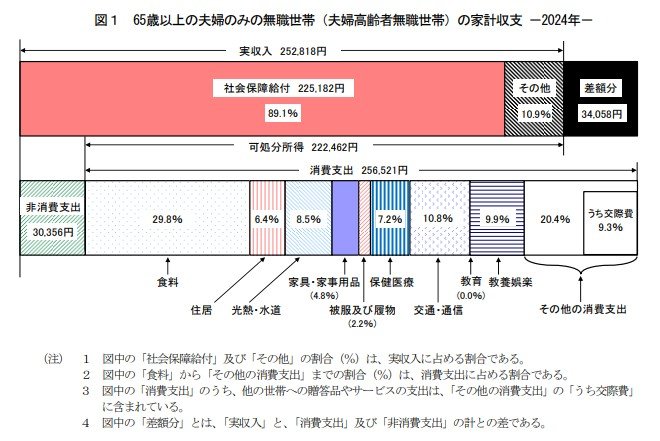

4.1 65歳以上・無職夫婦世帯の家計収支

【消費支出:25万6521円】

- 食料 7万6352円

- 住居 1万6432円

- 光熱・水道 2万1919円

- 家具・家事用品 1万2265円

- 被服及び履物 5590円

- 保険医療 1万8383円

- 交通・通信 2万7768円

- 教育 0円

- 教養娯楽 2万5377円

- その他の消費支出 5万2433円

うち諸雑費 2万2125円

うち交際費 2万3888円

うち仕送り金 1040円

※諸雑費以下はその他の消費支出の主な内訳

【非消費支出:3万356円】

- 直接税 1万1162円

- 社会保険料 1万9171円

【収支等】

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

65歳以上の無職夫婦世帯では、月の平均消費支出が28万6877円であるのに対し、実収入は25万2818円にとどまり、1カ月あたり約3万4000円の赤字が発生しています。

つまり、標準的な夫婦世帯のモデル年金額であっても、生活費を十分にまかなえない可能性があるのです。

また、同世帯のエンゲル係数は29.8%とやや高めです。

収入源が限られていることに加え、教育費や住宅ローンのような支出が減る一方で、食費の比率が相対的に高まることなどが背景にあります。

そのため、必ずしも贅沢を意味するものではなく、生活構造の変化による自然な結果といえるでしょう。

ただし、外食費や高級食材の割合が高い場合には、他の支出を圧迫する恐れがあるため、バランスを見直す必要があります。

さらに、平均消費性向は115.3%に達しており、支出が可処分所得を上回っているのが現状です。

結果として、貯蓄の取り崩しに頼らざるを得ず、将来的に資金が枯渇するリスクが高まります。

老後の生活を安定させるためには、こうした収支の実態を把握したうえで、家計の見直しや収入補填の工夫を講じることが重要です。

5. 自分の「老後資金のあり方」を考えてみよう

今回成立した年金制度改正は、社会の変化に合わせて制度の隙間を埋め、多くの人がより公平に年金を受け取れるよう改善されたものです。

短時間労働者の厚生年金加入拡大や遺族年金の見直しは、将来の年金額を底上げする可能性を持ち、安心材料のひとつといえるでしょう。

しかし、制度の改正だけで老後の暮らしが安定するとは限りません。

実際に生活を支えるのは「いくら受け取れるのか」「収入と支出のバランスが取れているのか」という現実的な数字です。

公的年金だけで暮らしを成り立たせるのは難しい世帯も多く、貯蓄の取り崩しや年金以外の収入源の確保が不可欠です。

老後の資金計画を考える際には、まず自分の年金見込み額を「ねんきんネット」や「ねんきん定期便」で確認し、そこから不足分をどう補うかを考えましょう。

制度を正しく理解し、貯蓄や資産運用などを組み合わせながら、自分に合った老後資金のあり方を見直していきましょう。

参考資料

- 厚生労働省「年金制度改正法が成立しました」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

加藤 聖人