1. この記事を読むとわかる3つのポイント

-

20歳代~70歳代が考える「年金支給時に最低準備しておく金融資産残高」の平均

20歳代~70歳代が考える「年金支給時に最低準備しておく金融資産残高」の平均 -

20歳代~70歳代の単身世帯・二人以上世帯の「平均貯蓄額と中央値」

-

元銀行員からのアドバイス、貯蓄を増やす「4つのコツ」

株式会社帝国データバンクが2026年(令和8年)6月11日に公表した「2026年夏季賞与の動向アンケート」によると、正社員1人当たりの賞与の平均支給額は47.7万円となり、前年から1.8万円増加しました。

夏のボーナスを受け取り、その使い道に悩んでいる方もいらっしゃるかもしれません。

また、なかには「思ったよりボーナスが少なかった」「今回はボーナスがない」という方もいらっしゃるでしょう。

この記事では、20歳代~70歳代の年代別で「貯蓄の平均・中央値」を解説します。

また、各年代が考える「年金支給時に最低準備しておく金融資産残高」や、「貯蓄を増やすコツ」についてもご紹介しますので、将来の選択肢を広げるためのサポートとしてぜひご活用ください。

「年金が減って老後の資金が不足するのでは」というご不安の声を伺うことも多く、将来への備えについて「もっと早くやっておけばよかった」と後悔する人を一人でも減らしたいと願っています。

今あるお金をもとに、日々の生活費だけでなく将来のお金を着実に準備していくためには、まず世の中のリアルな貯蓄状況を知り、ご自身の計画の現在地を確認することが重要だと考え、本テーマを選びました。

2. 【年代別の考え】「年金支給時に最低準備しておく金融資産残高」は平均いくら?

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」を参考に、20歳代~70歳代(単身世帯)が考える「年金支給時に最低準備しておく金融資産残高」の平均額を見ていきましょう。

各年代が考える「年金受給開始までに最低限準備しておきたい金融資産額」は、平均でおよそ1500万円〜2300万円となっています。

- 20歳代:1598万円

- 30歳代:2396万円

- 40歳代:2311万円

- 50歳代:2144万円

- 60歳代:1728万円

- 70歳代:1416万円

必要な生活費はライフスタイルによって異なりますが、物価上昇が続く中、老後に困らないだけの資金は確保しておきたいところです。

では、年代別の「平均貯蓄額」と「中央値」はどの程度なのでしょうか。

次章では、J-FLEC(金融経済教育推進機構)の調査結果をもとに、「単身世帯」と「二人以上世帯」に分けて詳しく見ていきます。

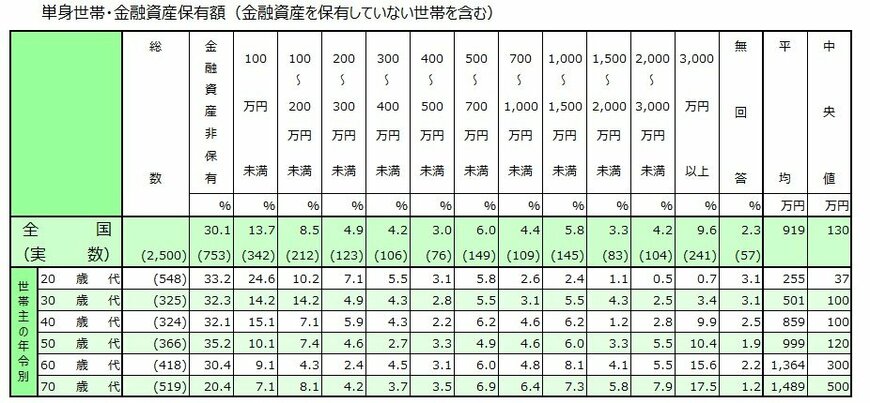

3. 【単身世帯】20歳代~70歳代の平均貯蓄額(平均値・中央値)はいくら?

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」を参考に、「単身世帯」の貯蓄額(平均値と中央値)を紹介します。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

※金融資産を保有していない世帯を含みます。

3.1 【平均値】「単身世帯」年代別の貯蓄額

単身世帯の年代別平均貯蓄額は、以下のとおりです。

- 20歳代:255万円

- 30歳代:501万円

- 40歳代:859万円

- 50歳代:999万円

- 60歳代:1364万円

- 70歳代:1489万円

年代が上がるにつれて平均貯蓄額は増加しています。

3.2 【中央値】「単身世帯」年代別の貯蓄額

一方で、中央値は以下のとおりです。

- 20歳代:37万円

- 30歳代:100万円

- 40歳代:100万円

- 50歳代:120万円

- 60歳代:300万円

- 70歳代:500万円

どの年代でも、貯蓄の有無による差が大きく、その結果として「平均値」と「中央値」に大きな開きが見られます。

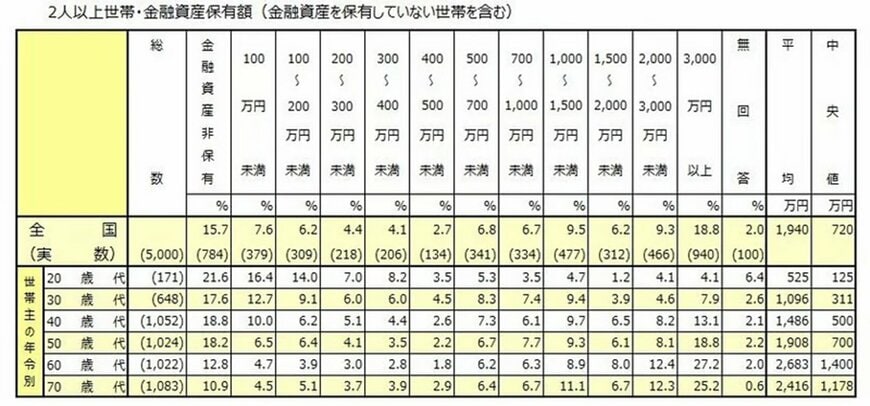

4. 【二人以上世帯】20歳代~70歳代の平均貯蓄額(平均値・中央値)はいくら?

では、単身世帯と比べて二人以上世帯の貯蓄額はどの程度なのでしょうか。

こちらも、J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査 2025年」をもとに確認していきます。

※金融資産を保有していない世帯を含みます。

4.1 【平均値】「二人以上世帯」年代別の貯蓄額

二人以上世帯の年代別平均貯蓄額は、以下のとおりです。

- 20歳代:525万円

- 30歳代:1096万円

- 40歳代:1486万円

- 50歳代:1908万円

- 60歳代:2683万円

- 70歳代:2416万円

単身世帯では年代が上がるにつれて平均貯蓄額が増加していましたが、二人以上世帯の「70歳代の貯蓄額」は「60歳代」より減少していることがわかります。

また、二人以上世帯の平均貯蓄額は、いずれの年代でも単身世帯を上回っています。

4.2 【中央値】「二人以上世帯」年代別の貯蓄額

- 20歳代:125万円

- 30歳代:311万円

- 40歳代:500万円

- 50歳代:700万円

- 60歳代:1400万円

- 70歳代:1178万円

中央値についても、二人以上世帯のほうが単身世帯より高い水準となっています。

5. 【貯蓄がなかなかできない人必見】貯蓄を増やす「4つのコツ」とは?

3/3

Akio Miki JP/shutterstock.com

夏のボーナスの使い道に迷っている方も多いのではないでしょうか。

中には、近い将来や老後に備えて貯蓄を増やしたいと考えている方もいるでしょう。

ここでは、貯蓄を増やすための4つのコツをご紹介しますので、ぜひ参考にしてみてください。

5.1 貯蓄を増やすためのコツ1:「目的を持って」買い物をする

貯蓄を増やすためには、目的意識を持って買い物をすることが重要です。

たとえば、ウィンドウショッピング中に「素敵だな」「欲しいな」と感じる物に出会った場合でも、すぐに購入を決めずに立ち止まり、「本当に必要なものか」「心から欲しいものか」を考える時間を持つようにしましょう。

5.2 貯蓄を増やすためのコツ2:「固定費」の削減

固定費を抑えられれば、貯蓄しやすい環境が整います。

「本当に必要な固定費」と「利用頻度が低い固定費」を見極め、使用状況や利便性に注目してみましょう。

また、利用する会社やサービスによって料金が異なる場合もあるため、サービス内容や料金プランを比較・見直すことも有効です。

ライフスタイルの変化に合わせて、定期的に固定費をチェックし、最適化していきましょう。

5.3 貯蓄を増やすためのコツ3:「資産運用」について学ぶ

お金の使い道を「消費」と「貯蓄」だけに絞っていては、長引く物価高に対応しきれない可能性があります。

余裕資金がある場合は、貯蓄を増やす手段の一つとして資産運用を検討することも考えられます。

ただし、資産運用は利益を見込める一方で、価格変動によるリスクも伴います。

リスクとリターンはおおむね比例する傾向にあるため、金融商品の性質や経済状況を十分に見極めることが重要です。

一般的な資産運用では、得られた利益に20.315%の税金が課されますが、新NISAを利用すれば、その利益が非課税になるという利点があります。

資産運用の制度や金融商品の特徴を理解し、自身のライフスタイルや資産状況、リスク許容度に合った方法を選びましょう。

また、目的別に「使うお金」「貯めるお金」「増やすお金」に分けて考えることも有効です。

5.4 貯蓄を増やすためのコツ4:「仕事での収入アップ」を目指す

収入が増えれば家計に入るお金も増え、貯蓄がしやすくなります。

ただし、日本の給与制度は累進課税のため、収入が上がるほど税負担も増える点には注意が必要です。

給与アップ後は、手取り額を基準に家計や貯蓄計画を立てましょう。

昇進や資格取得、転職によって収入が増える可能性がありますし、副業が認められている職場であれば追加収入を得る道もあります。

物価高で生活が厳しい中でも、将来を見据えて少しずつスキルを磨き、昇給や副業などによる収入アップを目指してみてはいかがでしょうか。

6. 元銀行員の筆者から「貯蓄を増やしたい人」に向けてのアドバイス

本記事では、年代別の平均貯蓄額や中央値についてご紹介しました。

着実に貯蓄をしていきたいと考えている方は、周りのデータも参考にしながら、しっかりと計画性をもって進めていきましょう。

私は地方銀行員時代から現在に至るまで、幅広い世代のお客様のライフプランニングをサポートしてまいりました。

その中で、将来の資金不足に不安を抱え、「もっと早くやっておけばよかった」と後悔される方を幾度となく見てきました。

貯蓄を増やすコツについても解説してきましたが、資産形成において最も重要なのは、まさに「なるべく早いうちから始めて、できる限り長く続けていく」ことです。

少額でもよいので、まずは貯蓄を増やすための最初の一歩を踏み出してみることが大切です。

なかなか貯蓄に回す余裕がない方は、引き落とし設定などで貯蓄できる仕組みを活用してみるのもよいかもしれません。