不妊治療をしていると「医療保険に入れないのでは?」と不安になる方も多いのではないでしょうか。確かに制限はありますが、まったく加入できないわけではありません。

妊娠・出産に向けて適切な保障を準備するために、不妊治療中でも加入しやすい保険の種類や選び方のコツを、保険のプロが詳しく解説します。

1. 不妊治療中でも医療保険への加入は可能

不妊治療を受けているからといって、すべての医療保険に加入できないわけではありません。ただし、通常の医療保険では妊娠・出産に関する異常について「特定部位不担保」や「特定疾病不担保」といった特別条件が付くケースがほとんどです。

条件が付くと、通常2~5年間は妊娠・出産に関するトラブルが一定期間保障対象外となります。その他の病気やケガについては通常通り保障されるため、将来のリスクに備える目的であれば十分に活用できます。

1.1 引受基準緩和型医療保険という選択肢

妊娠・出産時のリスクにも備えたい場合は、引受基準緩和型医療保険が有力な選択肢となります。通常の医療保険よりも告知項目が少ないうえ、特別条件が付くことなく加入できる可能性が高いのが特徴です。

保険料は通常の医療保険より割高になりますが、不妊治療中でも妊娠・出産に関する保障を確保できるメリットがあります。

2. 不妊治療中に医療保険加入が制限される理由

医療保険に加入するときに不妊治療をしていると、なぜ特別条件が付いてしまうのでしょうか。

2.1 異常分娩のリスク増加

不妊治療により妊娠した場合、自然妊娠と比較して帝王切開で出産する可能性が高くなる傾向があります。体外受精などの不妊治療を受けて妊娠した女性は、妊娠高血圧症候群や切迫早産など、異常妊娠・異常分娩のリスクが統計的に高いことが知られています。

保険会社はこうした統計データに基づいて引受審査を行うため、不妊治療歴がある女性に対しては慎重な判断を行います。

2.2 潜在的な疾患の存在

不妊治療を受けている女性の中には、子宮筋腫や子宮内膜症、多嚢胞性卵巣症候群などの女性疾患を併発している場合があります。子宮に疾患を抱えていると将来的に手術が必要になる可能性があるため、保険会社にとってはリスク要因となります。

治療開始前なら通常の医療保険に加入可能

まだ不妊治療を開始していない妊活検討段階であれば、通常の医療保険への加入に問題はありません。ただし、検査目的で婦人科を受診している場合は告知が必要となるため注意が必要です。

3. 不妊治療中でも妊娠・出産に備えられる保険

不妊治療をしていても異常妊娠や異常分娩に備えられる保険を紹介していきます。

3.1 引受基準緩和型医療保険の特徴

引受基準緩和型医療保険は、通常の医療保険と比べて告知項目が簡素化されている保険です。主な告知項目は以下の通りです。

- 直近3カ月以内に医師から入院・手術・検査を勧められたか

- 過去1~2年以内に入院・手術歴があるか

- 過去5年以内にがん・肝硬変・認知症などで医師の診察を受けたか

これらの項目に該当しなければ、特別条件なしで加入できる可能性があります。

3.2 少額短期保険という選択肢

少額短期保険(ミニ保険)の中には、不妊治療中でも加入でき、妊娠・出産に備えることができる商品があります。保険期間は短期間に限定されますが、一時的な保障としては有効な選択肢です。

ただし、将来の長期的なリスクを考慮すると、民間の医療保険との併用を検討することをおすすめします。

3.3 共済の加入可能性

共済の医療保障についても、不妊治療歴や女性疾患の治療歴がある場合は加入できない可能性があります。各共済組合によって基準が異なるため、事前に問い合わせることが重要です。

4. 出産にかかる費用と医療保険の必要性

妊娠・出産となると、費用負担を心配する人も多いかもしれません。統計データから出産にかかる費用を見ていきましょう。

4.1 正常分娩の場合

2022年度の正常分娩にかかる全国平均費用は48万2294円となっています。健康保険からは出産育児一時金として50万円が支給されるため、基本的には持ち出し費用は発生しません。

ただし、医療保険では正常分娩は給付対象外となるため、給付金の受け取りはできません。

4.2 異常分娩の場合

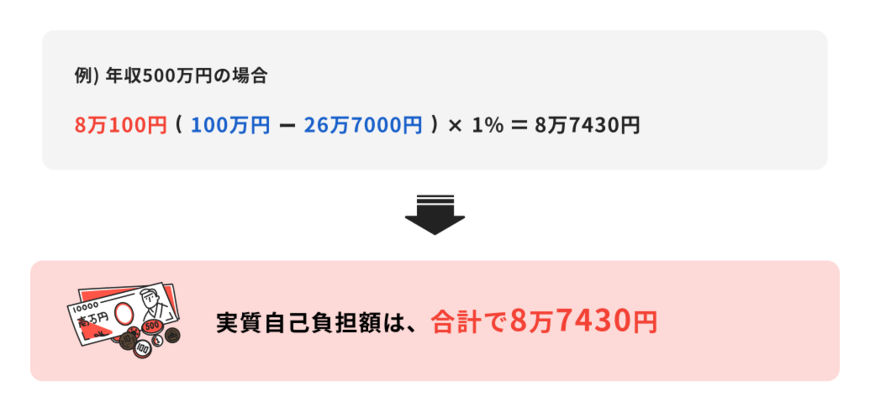

帝王切開や妊娠中の異常で入院が必要になった場合、公的医療保険が適用され自己負担は3割となります。さらに高額療養費制度により、月額の自己負担額には上限が設けられています。

例えば年収500万円の方で、出産時の異常によって100万円の医療費がかかった場合、実質的な自己負担額は約8万7000円となります。民間の医療保険に加入していれば、この自己負担分をカバーすることが可能です。

5. 医療保険で受け取れる給付金

民間の医療保険に加入していた場合、いざというときにどのような給付金を受け取ることができるのでしょうか。詳しく見ていきましょう。

5.1 入院・手術給付金の具体例

入院日額5000円、手術給付金5万円の医療保険に加入している場合、

帝王切開で10日間入院した場合

入院日額給付金:5000円×10日=5万円

手術給付金:5万円

合計:10万円

医療保険のプランによっては、公的制度による自己負担額を十分カバーできる給付金を受け取ることができます。

5.2 先進医療給付金

不妊治療で先進医療を受ける場合、先進医療特約を付加していれば治療費が給付対象となる可能性があります。現在、不妊治療分野では以下のような先進医療が認められています。

- 子宮内膜刺激術

- タイムラプス撮像法による受精卵・胚培養

- ヒアルロン酸を用いた生理学的精子選択術

- 子宮内膜受容能検査

6. 状況別の保険選びのポイント

妊活検討中の人、現在不妊治療中の人、過去に不妊治療をしていた人など、現在の状況別に保険選びのポイントをお伝えします。

6.1 妊活検討中~不妊治療開始前

まだ医療機関での診察を受けていない段階であれば、通常の医療保険への加入が可能です。妊娠・出産時のリスクに手厚く備えたい場合は、女性特約を付加することをおすすめします。

6.2 不妊治療中または5年以内の治療歴がある場合

通常の医療保険では特別条件が付く可能性が高いため、妊娠・出産への備えが必要な場合は引受基準緩和型医療保険の検討が必要です。長期的な健康リスクへの備えを優先する場合は、特別条件がつくことを理解したうえで通常の医療保険を検討するのも良いでしょう。

妊娠・出産への備えを重視するか、長期的な病気・ケガのリスクを重視するかによって、選択する保険が変わります。

7. 不妊治療中の保険選びで重要なポイント

現在不妊治療中の人が医療保険を選ぶ際の注意点や押さえておくべきポイントについて、さらに詳しく解説していきます。

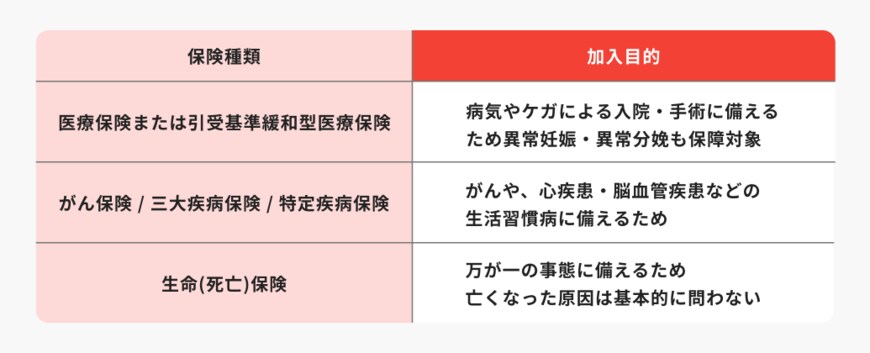

7.1 加入目的の明確化

まず、なぜ保険に加入したいのかを明確にしていきましょう。

- 妊娠・出産時のリスクに備えたい→医療保険・引受基準緩和型医療保険

- 将来のがんリスクに備えたい→がん保険

- 万が一の死亡リスクに備えたい→死亡保険

7.2 保障内容の決定

入院日額給付金は5000~1万円程度で設定する人が多くなっています。帝王切開などで入院が長期化することも考慮して給付金額を決めましょう。最近では入院一時金特約を付加し、短期入院でもまとまった給付金を受け取れるようにする人も増えています。

7.3 終身保障の検討

将来的に健康状態が変化した場合、新たな保険加入が困難になる可能性があります。子どもが生まれた後の生活も考慮し、保障が一生涯続く終身タイプの選択も検討しましょう。

8. 不妊治療の費用と公的制度

2022年4月から、体外受精などの不妊治療も保険適用となりました。最後に不妊治療にかかる費用についても紹介します。

8.1 不妊治療のステップ別費用

タイミング療法:1周期あたり8000~2万円程度

人工授精:1周期あたり1万5000~2万5000円程度

体外受精:平均約50万円(保険適用で自己負担約15万円)

8.2 利用できる公的制度

医療費控除により、年間の医療費が基準額を超えた場合は税負担が軽減されます。また、多くの自治体で不妊治療助成制度を設けており、治療費の一部補助を受けることができます。

9. まとめ

不妊治療中は医療保険に加入できないわけではありませんが、妊娠・出産が保障対象外となる可能性が高くなります。異常妊娠や異常分娩に備えておきたい場合は、引受基準緩和型医療保険を検討するなどして、備えておきましょう。

参考資料

- 厚生労働省「出産費用の見える化等について「令和5年9月7日」」

- 厚生労働省「出産費用の実態把握に関する調査研究(令和3年度)の結果等について「令和4年8月19日」」

- 厚生労働省「高額療養費制度を利用される皆さまへ」

- こども家庭庁「不妊治療に関する取組|

- 厚生労働省「先進医療の各技術の概要」

- 三軒茶屋ウィメンズクリニック「タイミング法の費用相場」

- 浅田レディースクリニック「タイミング法の治療スケジュールや費用などについて」

- にしたんARTクリニック「不妊治療費の保険適用後の金額は?治療のステップとともに解説」

- 厚生労働省「不妊治療の実態に関する調査研究 最終報告書」

- 国税庁「No.1119 医療費控除に関する手続について」

ほけんのコスパ編集部