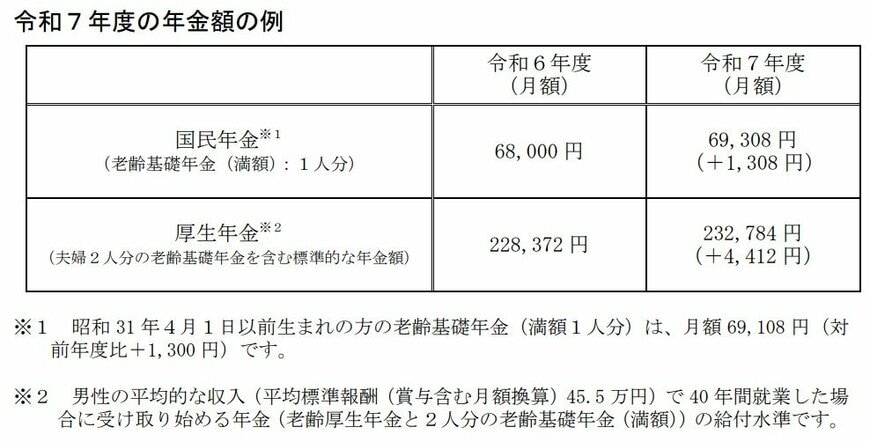

4. 2025年度の年金額は実質目減り

公的年金は賃金や物価を考慮して年度ごとに見直しがおこなわれます。2025年度(令和7年度)の年金額は、前年度より1.9%引き上げとなっています。

3年連続のプラス改定にはなりましたが、「マクロ経済スライド(※)」によって物価上昇率を下回る改定率となっており、実質的には年金額は目減りしています。物価上昇に年金額が追い付けていないのです。

※マクロ調整スライドとは:「公的年金被保険者(年金保険料を払う現役世代の数)の変動」と「平均余命の伸び」に基づいて設定される「スライド調整率」を用いて、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するしくみ

またシニアの多くは、下記の税や社会保険料を老齢年金からの天引きで納めています。

- 介護保険料

- 公的医療保険(国民健康保険・後期高齢者医療制度)の保険料

- 個人住民税および森林環境税

- 所得税および復興特別所得税

年金見込み額は「ねんきん定期便」や「ねんきんネット」で確認できますが、年金は「額面通りにはもらえない」点は意外な盲点かもしれません。

5. 年金から税金や社会保険料が天引きされる人とは?

社会保険料や税が、年金からの天引き(特別徴収)となる人には、市区町村から通知がおこなわれます。これらのお金が天引きとなる条件を、日本年金機構の「年金Q&A」を参考に見ていきます。

5.1 介護保険料

65歳以上の、老齢もしくは退職(※)、障害または死亡を支給事由とする年金を受給中で、年間の受給額が18万円以上の人

※老齢もしくは退職を事由とする年金:老齢基礎年金もしくは旧法制度による老齢年金・退職年金のこと

5.2 国民健康保険料(税)

65歳以上75歳未満(後期高齢者医療制度の該当者を除く)の、老齢もしくは退職、障害または死亡を支給事由とする年金を受給中で、年間の受給額が18万円以上の人

※国民健康保険料(税)と介護保険料の合計額が、各支払期に支払われる特別徴収対象年金額の2分の1を超える場合、国民健康保険料(税)は特別徴収の対象とはならない

5.3 後期高齢者医療保険料

75歳以上の人もしくは65歳以上75歳未満で後期高齢者医療制度に該当する人のうち、老齢もしくは退職、障害または死亡を支給事由とする年金を受給中で、年間の受給額が18万円以上の人

※後期高齢者医療保険料と介護保険料の合計額が、各支払期に支払われる特別徴収対象年金額の2分の1を超える場合、後期高齢者医療保険料は特別徴収の対象とはならない

5.4 住民税および森林環境税

- 65歳以上の、老齢もしくは退職を支給事由とする年金を受給中で、年間受給額が18万円以上となる人

なお、国民健康保険料(税)(または後期高齢者医療保険料)、住民税および森林環境税が特別徴収される前提条件として、「介護保険料が特別徴収されていること」が必要です。

また、老齢厚生年金は特別徴収の対象外です。また、年金を受ける権利に担保設定がされている場合には特別徴収はおこなれません。

さらに、「老齢年金と遺族年金」のように複数の年金を受給している場合、特別徴収が行われる年金の優先順位が定められており、どれか1つの年金からの特別徴収となります。