2018年11月8日に行われた、昭和電工株式会社2018年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:昭和電工株式会社 取締役 執行役員 CFO 加藤俊晴 氏

2018年第3四半期決算説明会

加藤俊晴氏:みなさまこんばんは。昭和電工CFOの加藤でございます。平素より当社の企業業績にご注目いただき、厚く御礼申し上げます。それでは、2018年第3四半期決算の概要についてご説明申し上げます。

まず、昨年12月期に行いましたSGL GE社の買収に伴う暫定的な会計処理の確定についてご説明をいたします。

2017年決算時点では、買収に伴う各要素が未確定でしたので、その時点で入手可能で合理的な情報等に基づき、暫定的な会計処理を行っております。

企業結合会計の基準上、企業結合日以降1年以内に、暫定的な会計処理を確定することが求められており、また、その確定が企業結合年度の翌年度において行われた場合は、企業結合年度に当該確定が行われたかのように会計処理を行うこととされております。

今回、2018年第3四半期ですべての要素が確定したため、2017年に遡及して当該確定を反映させております。

これにより、買収に伴う負ののれんは遡及前の31億円が71億円で確定し、2017年12月期で約40億円の増加となりました。

また、減価償却費は、2017年第4四半期、2018年第1四半期、第2四半期で、それぞれ約1億円ずつ増加した分、営業利益がそれぞれ減少しております。

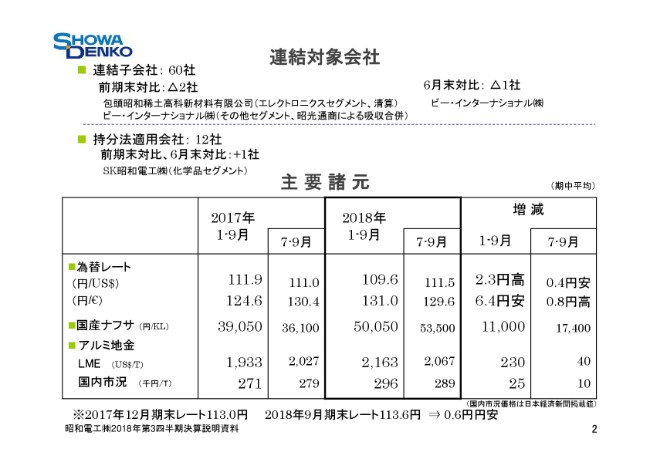

連結対象会社

連結子会社数は、前期末から2社減少の60社です。第2四半期に清算結了した包頭昭和稀土高科新材料有限公司と、この第3四半期に昭光通商株式会社が吸収合併したビー・インターナショナル株式会社が減少しました。

持分法適用会社は、前期末から1社増加の12社です。同じくこの第3四半期に化学品セグメントで電子材料用高純度ガスを生産する、韓国SKマテリアルズ社とのジョイベン、SK昭和電工株式会社を追加いたしました。

為替レートは、米ドルは1-9月平均で109円60銭と、前年同期の111円90銭に比べ、2円30銭の円高となりました。

また、資産・負債の評価に用いる期末レートは、前期末の113円から、9月末は113円60銭と、60銭の小幅な円安となりました。

なお、為替感応度は対米ドルは1円円高で、年間6億円の営業減益要因となります。

国産ナフサ価格は、前年下期からの原油価格の上昇に伴い、1-9月平均はキロリットル当たり5万50円と、前年同期の3万9,050円と比べ1万1,000円、28.2パーセントの上昇となりました。

当下期の織り込み4万8,600円に対し、7-9月平均は5万3,500円まで上がりました。

アルミのLME価格は、中国における生産の削減や、米国の通商政策の影響などを背景に、アルミ地金の需給はタイト化し、トン当たり2,163ドルと、前年同期の1,933ドルと比べ230ドル、11.9パーセント上昇しました。ただし、足元の需給はやや軟化し、価格は2,000ドル程度で推移しています。

なお、割増金は昨年第3四半期のトン当たり118ドルに対し、年末にかけて下げたのち、本年当第3四半期は132ドルまでいったん上がり、当第4四半期は103ドルで決まりました。

円建実勢価格は、1-9月平均では、前年同期のトン当たり27万1,000円に対して、29万6,000円と2万5,000円、9.2パーセントの上昇となりました。

連結業績の概要

2018年第3四半期の連結業績の概要をお示ししております。

売上高は7,249億円と、前年同期比1,611億円、28.6パーセントの増収となりました。おもに無機セグメントにおいて前年下期に実施した、ドイツSGL GE社との黒鉛電極事業の統合効果の顕現と、国際市況の上昇により、大幅な増収となっております。

営業利益は1,345億円と、前年同期比786億円、140.4パーセントの増益となりました。なお、当第3四半期の営業利益、経常利益、親会社株主に帰属する四半期純利益は、四半期ごとの業績、また、1-9月累計としても過去最高益を更新しております。

石油化学、エレクトロニクス、アルミニウムの3セグメントが減益となりましたが、無機、化学品、その他の3セグメントが増益となり、とくに無機セグメントが黒鉛電極事業の統合効果と市況上昇等により、大幅増益となりました。

経常利益は1,342億円と、前年同期比918億円、216.6パーセントの増益となりました。営業外損益については、持分法投資損益はインドネシアケミカルアルミナ社、以降ICA社と呼ばせていただきますが、同社の撤退に関する損失約100億円を計上した前年同期に比べ、94億円改善しました。

また、為替差損益は、台湾のHD子会社でニュー台湾ドルが対米ドルでニュー台湾ドル安に転じたため、差損から差益となったこともあり、前年同期比31億円改善し、営業外損益は総じて133億円の改善となりました。

特別損益については、特別損益ネットで69億円の改善となっております。法人税等については、利益の増加に伴い200億円増加し、279億円となりました。

非支配株主に帰属する四半期純利益は、おもに四川昭鋼炭素の増益により45億円と、前年同期比29億円増加となりました。

これにより、親会社株主に帰属する四半期純利益は993億円と、前年同期比758億円、323.6パーセントの増益となりました。

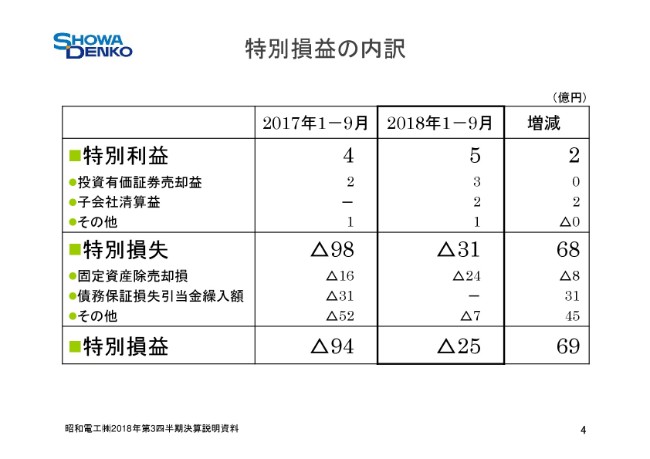

特別損益の内訳

特別利益は、当期は大きなものがなく、前年同期比2億円増加の5億円の利益となりました。

特別損失は、前年同期はICA社からの撤退に関する債務保証損失引当金繰入額、貸倒引当金繰入額で約60億円等、98億円の特別損失を計上しましたが、固定資産除売却損が大分の定修等で若干増加したものの、前年同期に比べ68億円改善し、31億円の損失となりました。この結果、特別損益のネットでは、69億円改善の25億円の損失となりました。

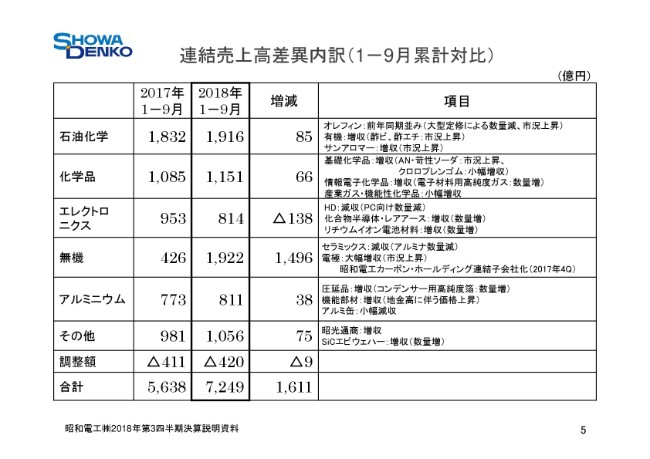

連結売上高差異内訳(1-9月累計対比)

連結売上高をセグメント別にお示ししております。前年同期比、エレクトロニクスセグメントはモバイル用メディアの出荷減により減収となりました。

無機セグメントは、黒鉛電極事業の統合効果と、国際市況の上昇により、大幅増益となりました。

石油化学セグメントは、4年に1度の定修年であり、第2四半期までは減収でしたが、この第3四半期に入り、原料ナフサ高に伴う市況上昇による増収要因が、大型定修による減収要因を上回り増収となり、化学品ほかの3セグメントも増収となりました。

石油化学セグメントの売上高は、前年同期比85億円増収の1,916億円となりました。

オレフィンは、エチレンプラントは上期に4年に1度の大型定期修理を実施し、数量が減少しましたが、エチレンプラントは定修後フル稼働が続き、また、原料ナフサ価格の上昇に伴い、国際市況が上昇し、1-9月累計では増収に転じました。

有機化学品は、酢酸ビニル、酢酸エチルの市況上昇により、増収となりました。サンアロマーも、原料上昇に伴う価格是正の実施により、増収となりました。化学品セグメントの売上高は、前年同期比66億円増収の1,151億円となりました。

基礎化学品事業は、クロロプレンゴムは需給がひっ迫しているため小幅に増収となり、アクリロニトリル・苛性ソーダは市況上昇により増収となりました。

情報電子化学品事業は、電子材料用高純度ガスが半導体、ディスプレイ業界の増産に伴い、エッチングガスを中心に出荷が増加し、増収となりました。

産業ガス事業は、炭酸ガス、ドライアイスの需給がひっ迫し、小幅に増収となりました。機能性化学品事業は、原料価格上昇を受けたポリエステル、エマルジョン等の価格是正を行い、増収となりました。

エレクトロニクスセグメントの売上高は、前年同期比138億円減収の814億円となりました。

HDは、数量は前年同期比15パーセント強の減少となり、減収となりました。ニアライン向けは堅調でしたが、モバイル用メディアは軟調なPC出荷に加え、当上期が世代交代の端境期にあたり、出荷が減少したため、減収となりました。

化合物半導体・レアアース磁石合金は、それぞれ出荷増により増収となりました。リチウムイオン電池材料は、中国の補助金削減の影響を受け、出荷は予想を下回りましたが、前年同期では中国向け出荷増により、増収となりました。無機セグメントの売上高は、前年同期比1,496億円増収となる1,922億円となりました。

セラミックスは、電子材料向けフィラーや酸化チタンなど、ファインセラミックスの出荷は増加しましたが、ICAからの撤退に伴う汎用アルミナ数量減により、減収となりました。

黒鉛電極は、中国の環境政策厳格化と、好調な米国市場での需要増を受けた電炉鋼生産の増加を背景とした需給ひっ迫に伴い、国際市況の上昇が続いており、また、前年下期に実施した昭和電工カーボン・ホールディングGmbHの連結子会社化により、大幅増収となりました。

アルミニウムセグメントの売上高は、前年同期比38億円増収の811億円となりました。アルミ圧延品は、コンデンサー用高純度箔は、産業機器や車載向けの出荷が増加し、増収となりました。アルミ機能部材は、大型押出材は堅調な生産が続いており、地金価格の上昇に伴う市況上昇により、増収となりました。

一方、アルミ缶は、好調なベトナム市場では数量増で増収となったものの、国内のビール向け数量減により、総じて小幅減収となりました。

その他セグメントの売上高は、昭光通商が石油価格等の数量増で増収となり、SiCエピウェハーも6インチハイグレードエピの数量増により増収となり、前年同期比75億円増収の1,056億円となりました。

連結営業利益差異内訳(1-9月累計対比)

連結営業利益をセグメント別にお示ししております。前年同期比3セグメントが増益、3セグメントが減益となり、とくに無機セグメントが大幅増益となりました。

石油化学セグメントは、前年同期比86億円減益の155億円となりました。オレフィンは東アジアの需給はひっ迫し、好調な市況が続いたものの、4年に1度の大型定期修理により数量が減少し、また、前年同期に生じたブタジエン市況高騰の恩恵が当期にはなかったため、減益となりました。

有機化学品は、酢ビ、酢エチとも高稼働が続きましたが、酢酸エチレン等原料価格の上昇と販売価格の改定とのタイムラグ等があり、小幅減益となりました。サンアロマーは、原料高による販売価格上昇のタイムラグにより減益となりました。

化学品セグメントは、前年同期比13億円増益の126億円となりました。基礎化学品事業は、おもにANは国際市況の上昇、苛性ソーダは国内市況が上昇し、クロロプレンゴムも好調な出荷が続き、増益となりました。

情報電子化学品事業は、3D-NANDの生産増を受けた半導体や、ディスプレイ業界向けの電子材料用高純度ガスの数量増により、増益となりました。

産業ガス事業は、炭酸ガス、ドライアイスの需給がひっ迫しており、出荷増により増益となりました。

機能性化学品事業は、SM、酢ビ、アクリル酸など、石化系原料価格の上昇と、販売価格改定とのタイムラグの影響で減益となりました。

エレクトロニクスセグメントの営業利益は、前年同期比83億円減益の101億円となりました。HDは、モバイル用メディアの出荷数量が減少し、減益となりました。

化合物半導体・レアアース磁石合金については、それぞれ数量増により小幅増益となりました。リチウムイオン電池材料は、中国向け出荷増により増益となりました。

無機セグメントは、前年同期比955億円増益の979億円となりました。セラミックスはICA社からの撤退に伴う、汎用アルミナの数量減による利益の改善に加え、電子材料向けフィラー・酸化チタンなど、高付加価値製品の数量増により増益となりました。黒鉛電極は、需給ひっ迫に伴う国際市況の上昇に加え、前年下期の昭和電工カーボン・ホールディングの連結子会社化が顕現し、大幅な増益となりました。

なお、黒鉛電極の当7-9月の国際市況は前年比4倍強となり、8月時点の予想より小幅に上振れました。また、第4四半期の国内・韓国向け交渉が終了し、国内・韓国は前年比5倍強となりました。また、第4四半期のアジア向け輸出価格は、もう一段高い価格で決着しています。下期のニードルコークス価格は8月予想時点と同じ、前年比5倍程度となっています。

アルミニウムセグメントの営業利益は、前年同期比8億円減益の40億円となりました。アルミ圧延品は、コンデンサ用高純度箔は出荷増により、小幅増益となりました。アルミ機能部材は小幅の減益となりました。アルミ缶は、ベトナム・ハナキャン社は数量増で増益となったものの、国内ビール向け数量減とアルミ地金価格の上昇を受けて、減益となりました。

その他セグメントの営業利益は、昭光通商が増益となり、SiCエピウェハーも数量増により増益となり、前年同期比17億円増益の21億円となりました。

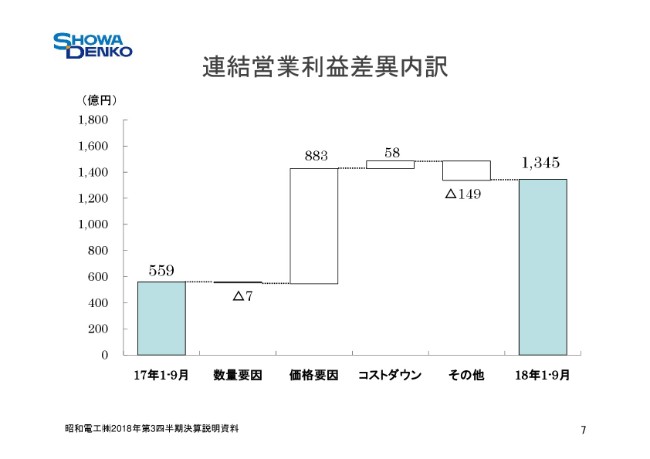

連結営業利益差異内訳

前年同期との営業利益の差異を、要因別に示しています。数量差は、情報電子化学品の高純度ガス出荷増で、化学品が21億円増加し、無機は38億円増加、アルミニウム・その他の2セグメントも増加しましたが、エレクトロニクスはHDのノートPC向け出荷減などにより、マイナス83億円となり、全社ではマイナス7億円となりました。

価格差は無機セグメントで、黒鉛電極が需給のひっ迫から国際市況が大幅に上昇し、プラス905億円となり、全社でプラス883億円となりました。石油化学は、エチレンはタイトな受給を背景に順調に推移するも、前年第1四半期に高騰した、ブタジエン原料のC4留分の市況が通常に戻り、マイナス24億円となりました。

コストダウンは、エレクトロニクスはHDの生産性向上等でプラス17億円。無機は、黒鉛電極統合効果の一部権限等でプラス16億円。アルミニウムも、生産性向上等でプラス10億円などがあり、全社で58億円となりました。その他は、石油化学は、エチレンプラントの大型定修の影響でマイナス61億円となり、エレクトロニクスは、HDで上期に生じた受払差や、レアアースでマイナス25億円となりました。

また全社調整額では、人件費や共通研究費が増加し、マイナス21億円となるなど、全社ではマイナス149億円となりました。

連結業績の概要(7-9月対比)

7-9月の連結業績の概要をお示ししています。売上高は2,691億円と、前年同期比775億円、40.4パーセントの増収となりました。主に黒鉛電極事業における統合効果と、国際市況の上昇の他、石油化学セグメントにおける市況の上昇により、大幅増収となっています。

営業利益は566億円と、前年同期比357億円、170.7パーセントの増益となりました。なお、四半期で566億円という営業利益は、2004年に四半期開示が始まって以来、四半期として過去最高。また、3四半期連続の記録更新となります。とくに無機セグメントが大幅増益となりました。

経常利益は566億円と、前年同期比365億円、181.04パーセントの増益となりました。営業外損益については、主に為替差損の減少により、前年同期比ネットでは8億円の改善となる、2,000万円の損失となりました。特別損益については、当7-9月期は大きな要因はありませんが、特別損益ネットで前年同期比10億円の悪化となる、10億円の損失を計上しました。

法人税等については、利益の増加に伴い、前年同期比90億円増加し、127億円を計上いたしました。これにより、親会社株主に帰属する四半期純利益は、前年同期比257億円、164.7パーセントの増益となる413億円となりました。

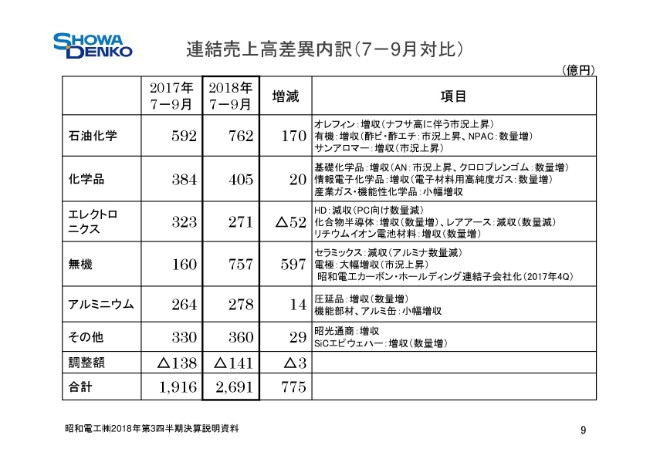

連結売上高差異内訳(7-9月対比)

連結売上高をセグメント別にお示ししています。7-9月の前年同期比では、エレクトロニクスセグメントが減収となりましたが、無機セグメントは大幅増収となり、化学品他4セグメントも増収となりました。石油化学セグメントの売上高は、前年同期比170億円増収の762億円となりました。オレフィンは、エチレンプラントはフル稼働が続きました。

原料ナフサ価格の上昇を受け、エチレン・プロピレンの国際市況が上昇し、オレフィン事業は大きく増収となりました。有機化学品は、酢酸エチル・酢酸ビニルは市況が上昇し、酢酸ノルマルプロピルは数量が増加し、増収となりました。また、サンアロマーは市況上昇により増収となりました。

化学品セグメントの売上高は、前年同期比20億円増収の405億円となりました。主に情報電子化学品事業は、電子材料用高純度ガスが3D-NAND向けなど、メモリー・液晶向けに、エッチングガスを中心に出荷が増加し増収となり、基礎化学品事業は、ANの市況上昇とクロロプレンゴムの数量増により増収となり、総じて増収となりました。

エレクトロニクスセグメントの売上高は、前年同期比52億円減収の271億円となりました。HDは、とくにモバイル用のメディアの出荷が引き続き減少したため、減収となりました。化合物半導体は数量増により、増収となりました。レアアース磁石合金は数量減により、減収となりました。リチウムイオン電池材料は数量が増加し、増収となりました。

無期セグメントの売上高は、前年同期比597億円増収となる、757億円となりました。セラミックスは、汎用アルミナ事業からの撤退による数量減で、減収となりました。黒鉛電極は、事業統合した昭和電工カーボン・ホールディングの連結化効果と、国際市況の上昇により、大幅増収となりました。

アルミニウムセグメントの売上高は、前年同期比14億円増収の278億円となりました。アルミ圧延品は、コンデンサ用高純度箔は堅調な出荷が続き、数量増により増収となりました。アルミ機能部材は、大型押出品やアルミ鍛造品の出荷増で、小幅に増収となりました。アルミ缶は小幅に増収となりました。

その他セグメントの売上高は、昭光通商が増収となり、パワー半導体用SiCエピタキシャルウェハーも数量増となり、総じて増収となりました。

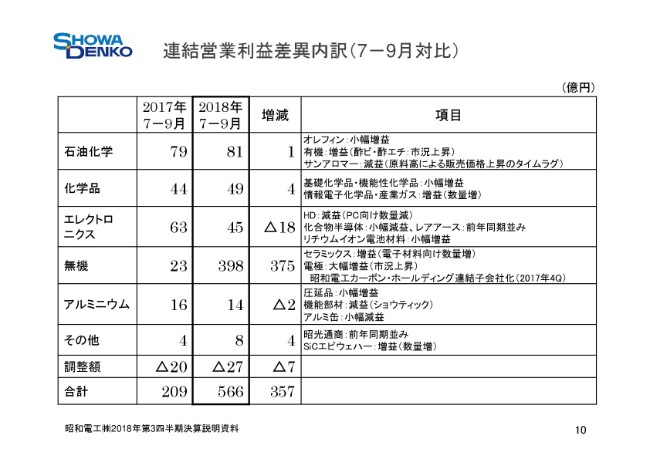

連結営業利益差異内訳(7-9月対比)

連結営業利益をセグメント別にお示ししています。7-9月期は、前年同期比では、エレクトロニクスとアルミニウムの2セグメントは減益となりましたが、無機セグメントは大幅増益となり、化学品他3セグメントも増益となりました。石油化学セグメントは、前年同期1億円増益の81億円となりました。

オレフィンはフル稼働が続き、原料ナフサ価格は上昇しましたが、市況の上昇もあり、小幅増益となりました。有機化学品は、酢ビ・酢エチの市況上昇により、増益となりました。サンアロマーは、原料高に伴う販売価格への転嫁にタイムラグが生じており、減益となりました。

化学品セグメントは、前年同期比4億円増益の49億円となりました。情報電子化学品事業は、3D-NAND向けエッチングガスなどの数量増で増益となりました。基礎化学品事業・機能性化学品は小幅増益となりました。産業ガスは需給がひっ迫しており、数量増により増益となりました。

エレクトロニクスセグメントの営業利益は、前年同期比18億円減益の45億円となりました。HDはモバイル用メディアの出荷減により、減益となりました。化合物半導体は小幅減益、レアアースは前年同期並みとなりました。リチウムイオン電池材料は、小幅に増益となりました。

無機セグメントは、前年同期比375億円増益の、398億円の大幅増益となりました。セラミックスは、電子材料向けフィラーなどの数量増により、増益となりました。黒鉛電極は、昭和電工カーボン・ホールディングの連結化効果と、国際市況の上昇により、大幅増益となりました。

アルミニウムセグメントの営業利益は、前年同期比2億円減益の14億円となりました。アルミ圧延品は、コンデンサ用高純度箔は数量増で、小幅増益となりました。アルミ機能部材は、ショウティックの数量減により減益となりました。アルミ缶は原料高を受け、小幅減益となりました。

その他セグメントの営業利益は、昭光通商は前年同期並みでしたが、SiCエピウェハーの数量増により、前年同期比4億円増益の8億円となりました。

連結貸借対照表

9月末の総資産は、黒鉛電極事業の売上増を受けて、営業債権やたな卸資産等が増加し、前期末比1,220億円増加の1兆1,490億円となりました。負債合計は、有利子負債は159億円減少したものの、営業債務・未払法人税等の増加により、前期末比90億円増加の6,670億円となりました。純資産の部は、親会社株主に帰属する四半期純利益の計上や、上期で実施した自己株式の処分による資本剰余金の増加等により、前期末比1,130億円増加し、4,819億円となりました。

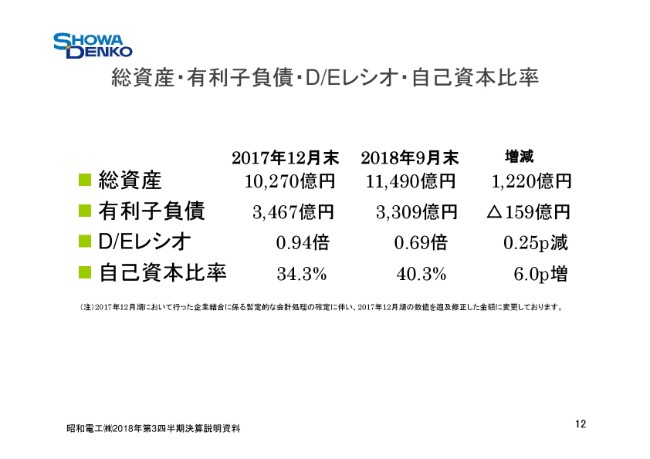

総資産・有利子負債・D/Eレシオ・自己資本比率

有利子負債は、前期末比159億円減少の3,309億円となりました。グロスのD/Eレシオは、前期末比0.25ポイント改善し、0.69倍となりました。また、自己資本比率は40.3パーセントと、6.0ポイント改善しています。

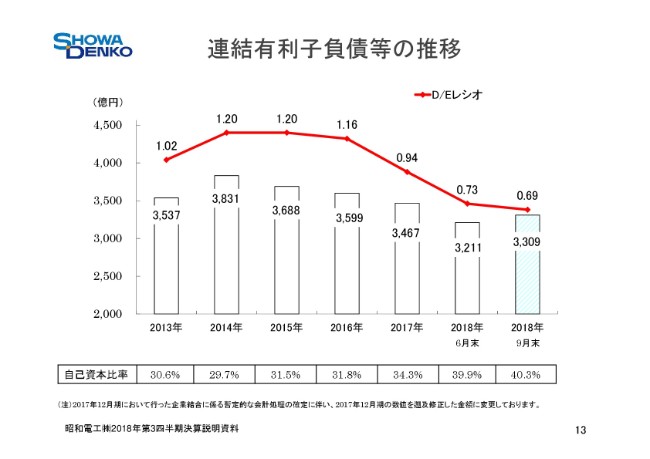

連結有利子負債等の推移

連結有利子負債とD/Eレシオの推移をグラフでお示ししています。着実に財務体質の改善が進んでいます。

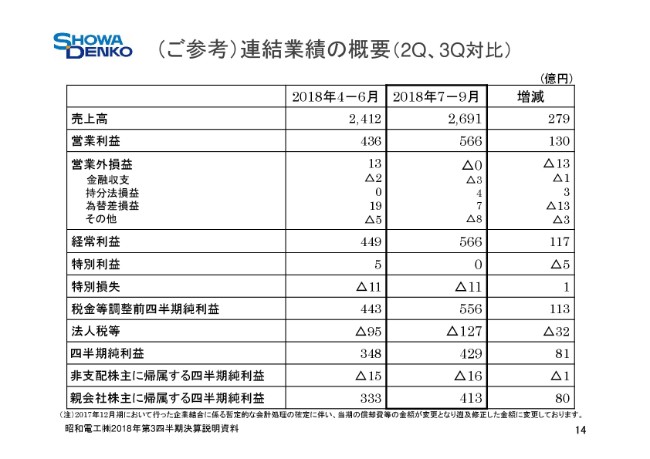

(ご参考)連結業績の概要(2Q、3Q対比)

第2四半期と第3四半期を対比した資料を、ご参考として載せています。詳細のご説明は省略させていただきますが、第3四半期の売上高は第2四半期に比べ、アルミニウムセグメントを除き、全セグメントで増収となりました。営業利益につきましては、第2四半期に比べ、第3四半期はアルミニウムセグメントが横ばいとなりましたが、残りのすべてのセグメントで増益となりました。

石油化学セグメントは売上高同様に、定修差による数量増が効きました。無機セグメントでは、黒鉛電極の市況上昇が寄与をいたしました。

(ご参考)2018年業績推移

四半期ごとの業績推移です。順調に増収増益が続いていることが、おわかりいただけると思います。

18ページから21ページは、セグメント別営業利益の推移を、四半期ごとに棒グラフでお示ししています。22ページから25ページには、セグメント別にトピックスを掲載していますので、後ほどご覧いただけたらと存じます。

総じて、8月8日に修正しました連結業績予想に対して、順調に推移しており、予想の達成に自信を深めています。また、現行の中計「Project 2020+」についても、超過達成ができる見通しとなっていますが、引き続き、最大限の努力を図ってまいります。以上で、私からのご説明は終了いたします。ご清聴ありがとうございました。