7. 公的年金の源泉徴収の対象とならない年金額「158万円未満→205万円未満」に引き上げ

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これにともない、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満→205万円未満」に引き上げられました。(65歳未満は「現行の108万円未満→155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

7.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

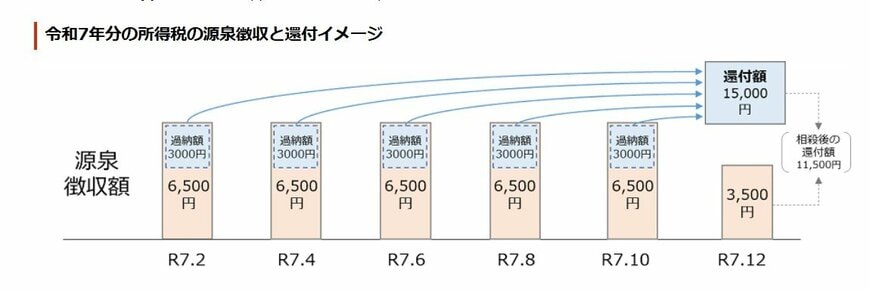

7.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

8. 年金情報をチェックして「老後の生活設計」について考えましょう

ここまで、60歳~90歳以上のシニアの方が受給している「平均年金月額」をご紹介しました。

また「短時間で働く人」「年金を受け取りながら働くシニアの方」などがどのような影響を受けるのか《主な年金制度の改正内容》も解説しました。

今回ご紹介したのは「平均年金月額」の額面となっているため、実際に受給する年金額は人それぞれ異なります。

年金から税金や社会保険料が引かれることで「手取り額が少ない」と感じる方もいらっしゃるかもしれません。

老後は現役時代と比べ、収入が少なくなる傾向にあります。

どれくらい年金を受給できるのか日本年金機構の「ねんきん定期便」や「ねんきんネット」で確認したり、貯蓄や資産運用を検討したりするなどして、ライフスタイルに合った方法で「将来に向けた資金の準備」について考えてみてはいかがでしょうか。

参考資料

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「国民年金保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 日本年金機構「厚生年金保険の保険料」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「特別支給の老齢厚生年金」

- 日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」

- 日本年金機構「年金振込通知書」

- 日本年金機構「令和7年度税制改正による所得税の基礎控除の見直し等について」

安達 さやか