シニア世代の生活を支える主な収入源は「公的年金」です。しかし、実際のところ、多くの世帯が年金以外の収入源も組み合わせて生活をしています。

本記事では、最新の調査データをもとに、70歳代の単身世帯と二人以上世帯が、公的年金以外にどのような資金源を活用しているのか、その実態とそれぞれの平均的な年金受給額、そして保有する金融資産の状況を詳しく見ていきます。

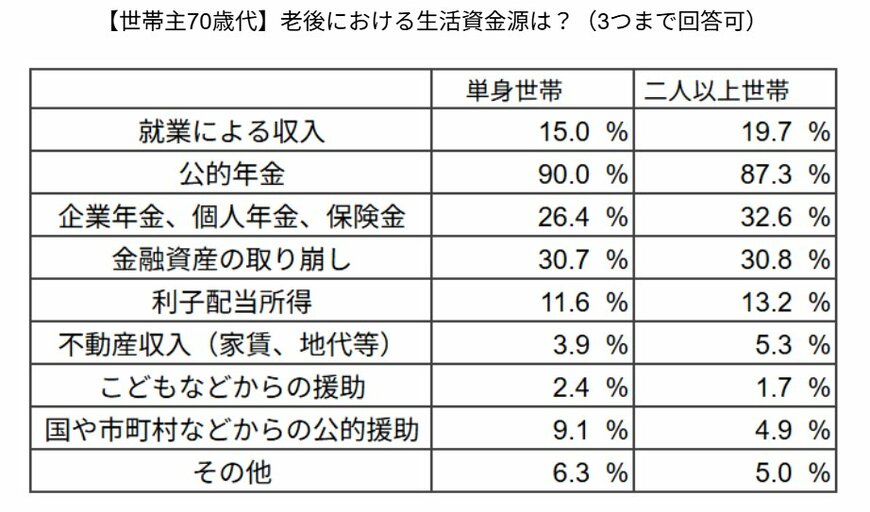

1. 【70歳代】老後の「生活資金源」は「公的年金」となに?

金融経済教育推進機構「家計の金融行動に関する世論調査」によると、世帯主が70歳代の世帯の老後における生活資金源は、単身世帯・二人以上世帯でそれぞれ次の通りです。

1.1 【単身世帯】

- 就業による収入:15.0%

- 公的年金:90.0%

- 企業年金、個人年金、保険金:26.4%

- 金融資産の取り崩し:30.7%

- 利子配当所得:11.6%

- 不動産収入(家賃、地代等):3.9%

- こどもなどからの援助:2.4%

- 国や市町村などからの公的援助:9.1%

- その他:6.3%

1.2 【二人以上世帯】

- 就業による収入:19.7%

- 公的年金:87.3%

- 企業年金、個人年金、保険金:32.6%

- 金融資産の取り崩し:30.8%

- 利子配当所得:13.2%

- 不動産収入(家賃、地代等):5.3%

- こどもなどからの援助:1.7%

- 国や市町村などからの公的援助:4.9%

- その他:5.0%

単身世帯・二人以上世帯ともに、収入源は公的年金をメインとし、「企業年金、個人年金、保険金」や「金融資産の取り崩し」でやりくりしている様子がうかがえます。

就業による収入が生活資金源になっている世帯は単身世帯で15.0%、二人以上世帯で19.7%に。もし、働くことが難しくなった場合の備えは確保しておきたいものです。

単身世帯においては、国や市町村などからの公的援助が9.1%いる点にも注目です。配偶者との死別で世帯収入が減ったことにより援助が必要になったケースも考えられますし、単身で老後を迎えるにあたり十分な備えができず、公的年金だけで生活費をまかなえなかったケースも考えられます。

では、70歳代世帯の主な生活資金源となる「公的年金」は、ひと月いくらなのか。次章で確認していきましょう。