老後資金への不安が高まるなか「いくら必要か」「どう貯めるか」は多くの人にとって避けて通れない課題となっています。

将来に向けてゆとりある生活を送るためには、計画的な資産形成が欠かせません。

その方法のひとつとして活用されているのが、2024年に改正された新NISA制度です。

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によれば、60歳代・70歳代の二人世帯では、約5人に1人が金融資産3000万円以上を保有しています。

資産を増やすうえで大切なのは、早い段階から計画的に取り組み、長期的な視点で継続する姿勢です。

今回は、新NISAの概要やメリットに加え、65歳までに資産を3000万円まで増やすための想定利回り別シミュレーションを紹介します。

1. 新NISAは運用益の非課税がメリット

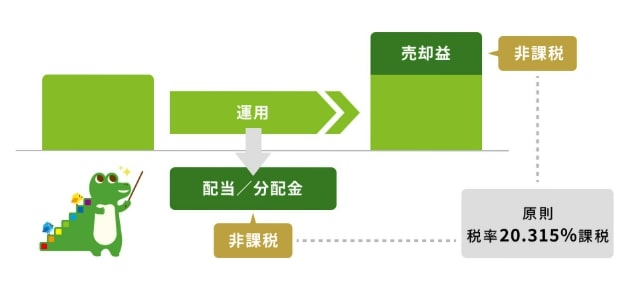

通常、株式や投資信託などに投資して、運用益や配当金を得た場合、20.315%の税金が課されます。

一方、NISA口座で投資した金融商品から得られる運用益や配当は非課税です。

この「非課税メリット」がNISA制度の最大の特長といえます。

1.1 新NISAの特徴

2024年からスタートした新NISA制度は、非課税期間の無期限化や投資枠の拡大が主な特徴です。

「つみたて投資枠」と「成長投資枠」の2つの投資枠を組み合わせて活用できます。

非課税保有限度額は1800万円であり、成長投資枠のみを利用する場合は上限が1200万円となります。

【つみたて投資枠】

- 年間投資枠:120万円

- 投資対象商品:金融庁の基準を満たした長期の積立・分散投資に適した一定の投資信託

【成長投資枠】

- 年間投資枠:240万円

- 投資対象商品:上場株式・投資信託等

【新NISAのポイント】

- 非課税保有期間が無期限

- 非課税保有限度額が最大1800万円

- つみたて投資枠と成長投資枠の併用が可能

- 成長投資枠のみを利用する場合は最大1200万円まで

新NISAでは、非課税で保有できる限度額が合計1800万円までですが、売却した分の非課税枠は再び使えるため、長期的な資産形成にも柔軟に対応できます。

ただし、投資枠が復活するタイミングは翌年で、売却後すぐに復活するわけではありません。

2. 65歳までに「資産3000万円」を目指すシミュレーション

ここでは、65歳までに新NISAで資産3000万円を築くには、毎月どれくらい積み立てる必要があるかを、年齢と想定利回り別にシミュレーションします。

2.1 【想定利回り1%】65歳までに資産3000万円つくるために必要な積立額はいくら?

ここでは、想定利回り1%で65歳までに資産3000万円をつくるために必要な、毎月の積立額を利回り別にシミュレーションしていきます。

- 25歳:5万857円

- 30歳:5万9686円

- 35歳:7万1492円

- 40歳:8万8062円

- 45歳:11万2969円

- 50歳:15万4549円

利回り(年利)によって積立額は大きく変わります。

運用する商品の利回りが低いと、目標を達成するために必要な積立額は大きくなります。

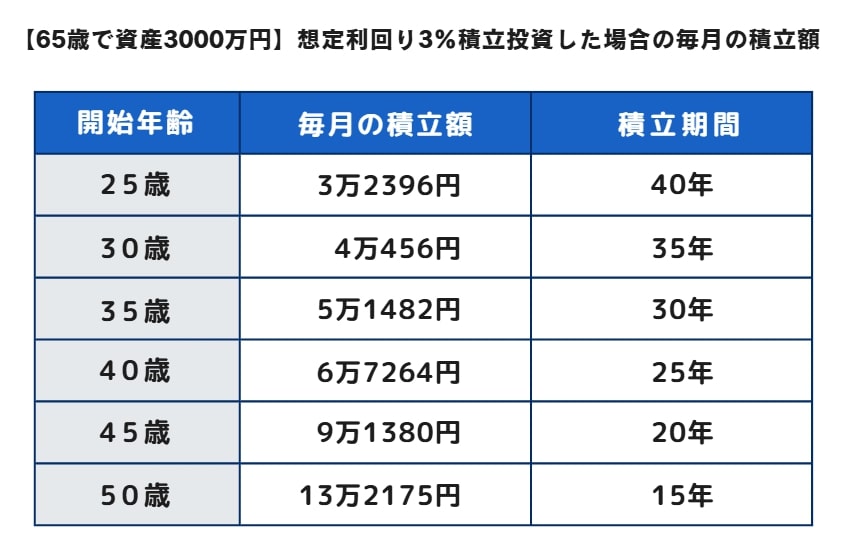

2.2 【想定利回り3%】65歳までに資産3000万円つくるために必要な積立額はいくら?

- 25歳:3万2396円

- 30歳:4万456円

- 35歳:5万1482円

- 40歳:6万7264円

- 45歳:9万1380円

- 50歳:13万2175円

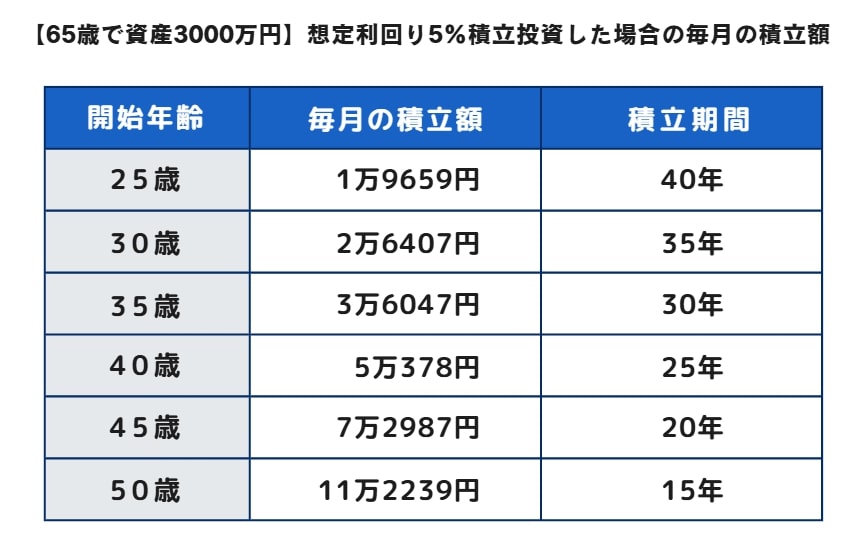

2.3 【想定利回り5%】65歳までに資産3000万円つくるために必要な積立額はいくら?

- 25歳:1万9659円

- 30歳:2万6407円

- 35歳:3万6047円

- 40歳:5万378円

- 45歳:7万2987円

- 50歳:11万2239円

高い利回りを目指す場合、リターンも期待できますが、リスクも大きくなります。

自身のリスク許容度を踏まえて、無理のない範囲で運用を始めましょう。

3. 資産形成の継続策

積み立てが厳しいと感じる場合でも、以下の方法によって毎月の資金負担を調整できます。

- iDeCo(個人型確定拠出年金)の併用で、税制優遇を受けながら別枠で積立ができます。

- 企業型DC(確定拠出年金)の掛金や運用状況を確認し、自身の全体資産のバランスを見直しましょう。

- ボーナス時にまとめて積立すれば、月々の負担を軽減可能です。

- 成長投資枠とつみたて投資枠のバランスを見直し、無理のない配分に調整できます。

新NISAでは、積立の一時停止や金額変更も可能です。

無理のないペースで長く運用し続けるのが、資産形成の基本です。

4. まとめにかえて

資産3000万円を保有する目標は、早期から計画的な積立と投資をすれば、決して非現実的なものではありません。

とくに、非課税で長期運用が可能な新NISA制度を活用すれば、税金の負担を抑えながら資産を持てる可能性があります。

少額でもコツコツと継続していく姿勢が、安定した将来の土台になります。

なお、投資には市場の変動や社会情勢の影響によって価格が変動するリスクがあるため、あらかじめ理解が必要です。

制度を正しく理解し、金融庁や証券会社などの公式情報を参考にしながら、納得のうえで始めましょう。