2025年6月13日、年金制度改正法が国会で成立しました。

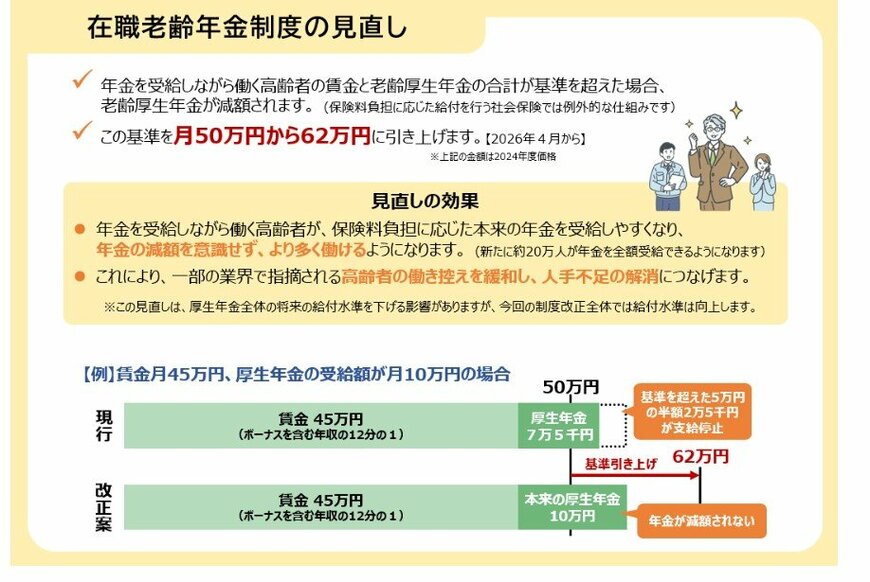

今回の改正のポイントの一つとなっているのが、年金を受け取りながら働くシニアの収入に応じて年金額を調整する「在職老齢年金制度」の見直しです。

在職老齢年金とは、60歳以降で老齢厚生年金を受給しながら働いている場合、年金額(※)と報酬(給与・賞与)の合計が基準額を超えると、年金の一部または全額が支給停止となる制度のことです。

支給停止調整額は年度ごとに少しずつ見直しがおこなわれてきましたが、今回の改正(2026年4月から適用)では、51万円(2025年度金額)から62万円へと大幅に引き上げられることが決まりました。

(※)老齢基礎年金は対象外となり、全額支給されます。

これにより、年金の減額を気にして就労をセーブする「働き控え」を解消する狙いがあります。長く働き続けるシニアが増えているという今の社会を反映したものと言えるでしょう。

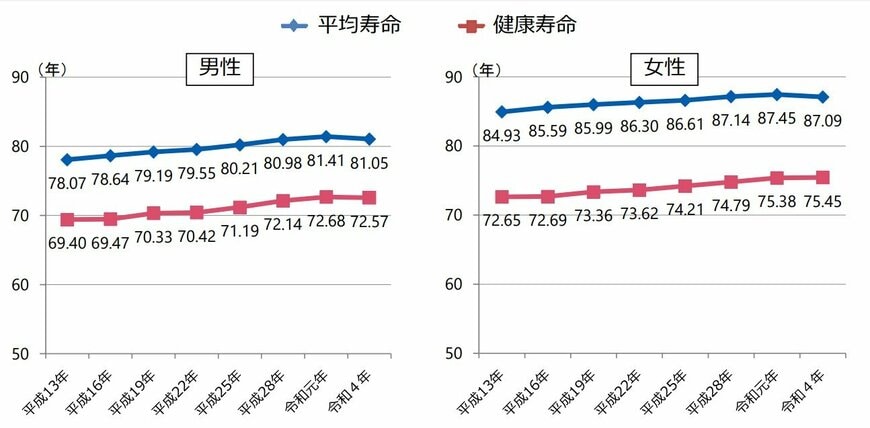

その背景には、単なる就労意欲だけでなく「健康寿命」と「平均寿命」のギャップや、公的年金だけでは暮らしを支えきれないといった切実な事情も存在します。

そこでこの記事では、70歳代世帯のリアルな貯蓄・年金事情をデータから紐解くことで、長寿時代におけるシニアの暮らしと働き方の実態に迫ります。

1. 健康寿命と平均寿命は「イコールではない」現実

厚生労働省が発表している「令和5年簡易生命表」によると、現在の平均寿命は男性81.09歳、女性87.14歳(いずれも2023年時点)です。

また、2025年1月に総務省が公表した「2024年(令和6年)労働力調査」によると、全就業者数6781万人のうち、65歳以上の就業者数は930万人と、前年に比べて16万人も増加しています。

このように、シニアになっても元気に働く方々が増えるなか、健康寿命は、男性72.57歳、女性75.45歳となっています(2022年時点)。健康寿命とは、「健康上の問題で日常生活が制限されることなく生活できる期間」のことです。

ここで気になるのが、健康寿命と平均寿命の差です。

働くシニア世代を後押しするしくみは整いつつありますが、医療費や介護費などがかさむ世帯が増える時期でもあります。健康面での不安を感じることも増えるでしょう。

このような時期には、貯蓄を取り崩しながら年金生活を送る世帯も増えるかもしれません。そのため、貯蓄をしっかりと計画し、年金生活を安定させることが大切です。

次章から、70歳代世帯がどれくらい貯蓄しているのか、その実態を見ていきましょう。

2. 70歳代世帯《二人の老後の貯蓄事情》平均・中央値はいくら?

J-FLEC(金融経済教育推進機構)が「家計の金融行動に関する世論調査(2024年)」を公表しています。

この調査結果をもとに、70歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)を確認していきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

70歳代・二人以上世帯の平均貯蓄額は1923万円ですが、これは一部の高額な貯蓄を持つ層が平均値を大きく引き上げているため、実態としてはもう少し低いでしょう。

中央値で見てみると、貯蓄額は800万円まで下がり、より多くの世帯がこのあたりの貯蓄額に集中していることが伺えます。

世帯ごとの貯蓄額分布は、以下のとおりです。

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19.0%

- 無回答:3.5%

最も多いのは、金融資産を全く持たない「貯蓄ゼロ」の世帯で、全体の2割以上(20.8%)を占めています。一方で、3000万円以上の貯蓄を持つ世帯も約2割(19.0%)存在し、大きな開きがあることが分かります。

その他の貯蓄額の割合を見ていくと、100万円未満の世帯が5.4%、100~200万円未満が4.9%、200~300万円未満が3.4%と、比較的少ない貯蓄額の世帯も一定数存在します。

一方で、1000~1500万円未満の世帯が10.2%、2000~3000万円未満の世帯が8.9%など、まとまった貯蓄を持つ世帯も存在します。

このように、70歳代の世帯の貯蓄額は、それぞれの家庭の状況によって大きく異なります。定年退職金の有無、過去の収入、相続の状況、健康状態、そして家族構成などが複雑に影響し合っているためでしょう。

貯蓄額が比較的少ない世帯にとっては、年金収入だけで生活を維持することが難しい場合も考えられます。そのため、健康なうちはパートタイムなどで働く勤労収入や、不動産収入や投資による不労所得などを確保していくことが、安定した年金生活を送る上で大切となりそうです。

それぞれの世帯の状況に合わせて、早めに生活設計を見直すことをおすすめします。

続いて、2024年12月に公表された厚生労働省の一次資料をもとに、今のシニア世代がどの程度年金(厚生年金・国民年金)を受け取れているかを見ていきます。