2. 老後資金をつくるならiDeCoの活用がカギ!税制優遇も魅力

公的年金の上乗せとして自分専用の年金を用意したいときは、iDeCo(個人型確定拠出年金)を有効活用しましょう。iDeCoとは、自分で掛金を拠出して、運用しながら老後資金を用意できる制度です。

iDeCoには、拠出した掛金が全額所得控除の対象になったり、運用益が非課税になったりする税制優遇があります。非課税で運用しながら、複利効果を活かして効率よく資産形成できるため、老後資金を集中的に用意したい方は有効活用しましょう。

3. iDeCoが60歳まで引き出せない理由は?メリットと注意点を解説

iDeCoは、原則として60歳まで引き出せないという特徴があります。59歳以下の段階では自由に引き出して使えない点をデメリットとして捉える声もありますが、無計画な引き出しを防げるため、自然と長期運用ができます。

運用益がそのまま運用に回り、複利を得ながら効率よく資産形成を進められるため、メリットと捉えるべきでしょう。

自由にお金を引き出せると、「今月は出費が多いから」「ボーナスで使いたいものがある」などの理由で、無計画な引き出しをしてしまう可能性があります。

しかし、iDeCoのように強制力がある仕組みを活用すれば、自動的に老後資金が積み上がっていきます。自動的に運用資産を増やし、運用し続けることで、最終的に大きな資産を築ける可能性があるのです。

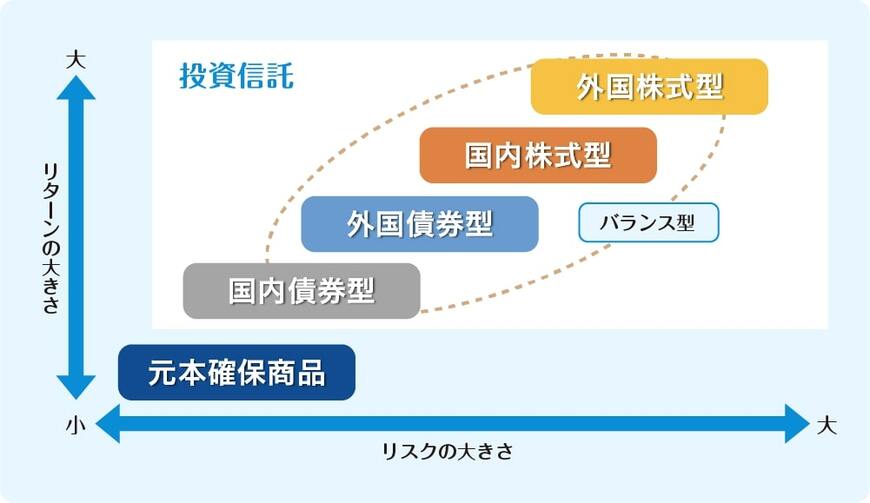

4. リスクが不安なら元本確保型商品という選択もあり

iDeCoで選択できる金融商品は、「元本確保型商品」と「元本変動型商品」に分かれます。元本割れのリスクを回避したい方は、確実に元本を守れる元本確保型商品を選択すればよいでしょう。

元本確保型商品を選択すれば、拠出したお金が減ることはありません。経済状況の変動に左右されることなく、確実に積み立てた分は年金原資として残せるため、安定性を重視したい方に向いています。

ただし、元本確保型商品ではリターンが期待できないため、運用益が非課税になるメリットはほとんど活かせません。確保できる運用期間や自身のリスク許容度に応じて、適切な運用商品を選択しましょう。