2025年もいよいよ折り返し地点を迎えようとしています。この時期になると、夏のボーナスや旅行の計画を立て始める方も多いかもしれません。

一方で、年金生活を送る方々にとっては、日々の家計管理がより一層重要なテーマとなります。2025年度の公的年金額は引き上げられますが、実はその裏には「実質的な目減り」という現実が隠されています。

本記事では、最新の年金額改定の詳細から、マクロ経済スライドによる実質減額の仕組みを解説します。さらに、現在のシニア世代が実際に受け取っている年金額の平均値、そして年金生活世帯のリアルな家計収支や貯蓄事情まで深掘りしていきます。

あなたの老後設計に役立つ情報が満載ですので、ぜひ最後までご覧ください。

1. 2025年度の公的年金は1.9%のプラス改定《3年連続の引き上げ》

2025年度の公的年金額は、3年連続の引き上げとなっており、2025年度は、前年度より1.9%の増額となりました。

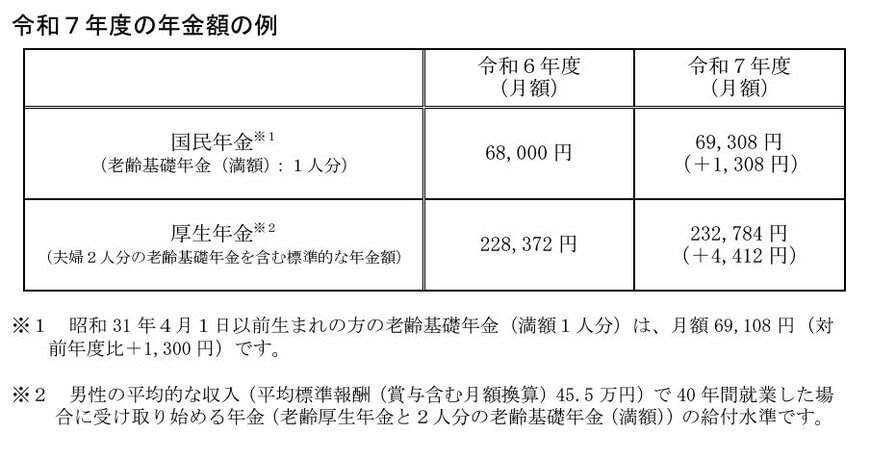

1.1 2025年度の年金額の例

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分※1)

- 厚生年金:23万2784円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

厚生年金は40年間「会社員として月額45万5000円(平均)を稼いだ夫」と「ずっと専業主婦もしくは自営業だった妻」の組み合わせをモデル世帯と想定。上記の年金額は、「夫の老齢厚生年金+夫婦2人分の老齢基礎年金」となります。

3年連続のプラス改定となった一方で、実は年金そのものは、実質目減りとなっているのです。