6. 年金受給開始のタイミングはどうする?「繰上げ・繰下げ」の基本知識

一般的な老齢年金の受給開始年齢は65歳ですが、「繰上げ受給」で前倒しする方法と、「繰下げ受給」で後ろ倒しする方法を選ぶことができます。

受給開始時期や、年金額の減額率・増額率についても整理しておきましょう。

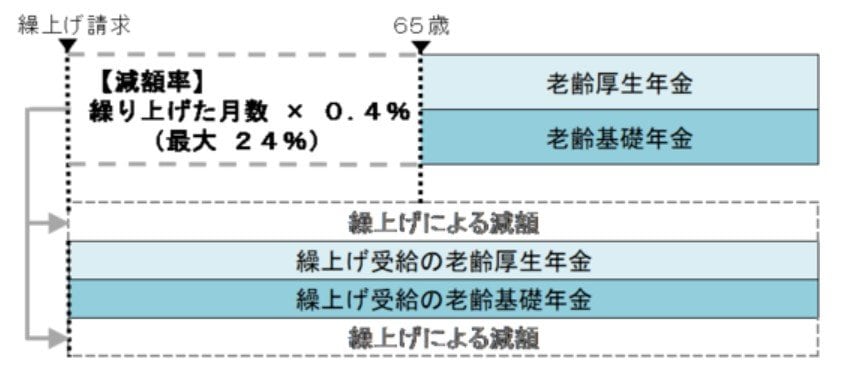

6.1 繰上げ受給

- 60歳から65歳になるまでの間で受け取り始める

- 原則として「老齢基礎年金・老齢厚生年金」はセットで繰上げ請求が必要

- 繰り上げた月数に応じて年金が減額される

- 減額率:繰り上げた月数×0.4%(最大24%)

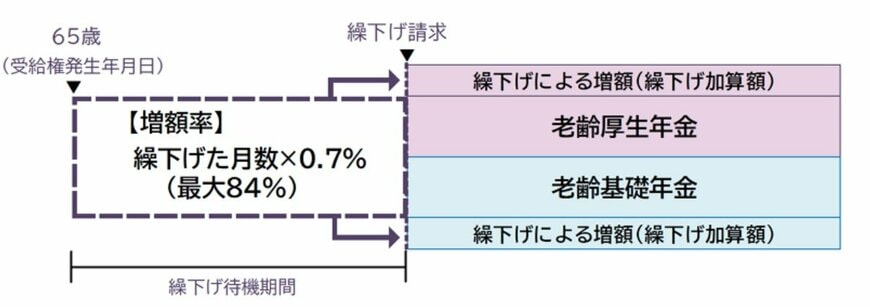

6.2 繰下げ受給

- 65歳で受け取らずに「66歳以後75歳まで」で受け取り始める

- 老齢基礎年金と老齢厚生年金は別々に繰下げが可能。どちらか一方のみ繰下げすることできる

-

繰り下げた月数に応じて年金が増額される

-

増額率:繰り下げた月数×0.7%(最大84%)

-

なお、いったん決まった「繰上げ受給の減額率」「繰下げ受給の増額率」は、生涯適用されます。繰上げ受給をした場合、65歳以降も減額された年金額が続く点には留意が必要です。

また、特別支給の老齢厚生年金には繰下げ制度は設けられていません。

7. 少額からでも長期的に資産形成する視点が大切

年金の平均受給額を確認してきましたが、それだけで理想的な老後生活を送るのは難しいと感じる方も多いのではないでしょうか。

近年は物価の上昇に対し、年金額の実質的な価値が目減りしている現実もあり、年金だけに頼るのは心もとない面があります。

まずは、自分が望む老後の暮らしを具体的にイメージし、1か月にどれくらいの生活費が必要かを試算してみましょう。自身の年金見込み額は「ねんきんネット」などで確認できますので、必要額との差があれば、その分を補う準備が必要です。

また、医療や介護にかかる費用が想定よりも大きくなる可能性も視野に入れておくと安心です。

短期間で大きな資金を準備するのは難しいですが、少額からでも長期的にコツコツ積み立てていけば、無理なく備えることができます。無理ない金額から資産形成を始めてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

矢武 ひかる