マーケットサマリー

インド株式市場は9月以降、原油高や新興国市場全般に対する投資家センチメントの悪化を背景に下落したが、足元では原油価格の反落やインフレ率の落ち着きを背景に反発を見せる。国債市場は9月半ばまで下落したが、その後は上昇(利回りは低下)に転じている。

トピックス

インド中銀と政府が対立。「休戦」を呼びかけるも、重要問題は先送り

インド準備銀行(RBI、インドの中央銀行)は、ここ数週間の間に表面化した政府との対立が大きく報じられるなかで、11月19日に理事会を開催した。主要な議題は、中央銀行の準備金の適正なあり方と、弱体化した市中銀行に対する中央銀行のガバナンスの問題であったが、結果は中央銀行の独立性に関連する重要な問題については結論は先送りし、一方で準備金の問題では一部政府に歩み寄るという玉虫色のものであった。

9時間に及んだ理事会の後で、RBIは、準備金の適正な在り方について専門委員会を設置して検討すると公表した。これまで政府はRBIに対し、中央銀行の適切な資本構成を明確にするよう求めてきたが、これに配慮する形となった。

一方で、RBI理事会は、中央銀行の市中銀行に対するガバナンスの独立性については譲ることはなかった。理事会は、不良債権を抱える銀行の貸出基準の緩和には合意せず、銀行の自己資本比率の規制を9%に据え置いた。

しかし、RBI理事会は、銀行に求めてきた自己資本増強の達成期限を1年遅らせ2020年3月31日とすることを認めた。これにより、銀行は資本増強の圧力から一時的に開放され、貸出に余裕が生まれる。

RBI理事会でのもう1つの議題は、多額の不良債権を抱え、規制上の自己資本を下回った銀行に対してRBIが発動する早期是正措置(PCA)を緩和するかについてであった。理事会は、これについて結論を先送りし「この件はRBI総裁が委員長を務める金融監督委員会(BFS)で検討する」と述べるにとどまった。

インドは選挙シーズンに入っている。11月から12月にかけて5つの州で地方選挙が行われる予定であるが、これらの結果は2019年に行われる5年に一度の総選挙に大きく影響すると言われている。モディ首相率いる与党インド人民党(BJP)は、総選挙で勝利を収め、次の5年間の国政を担うことを目標としている。一連の選挙に向けて、政府は中小企業支援のために、これら企業に対する銀行貸出を増やそうと躍起になっている。

RBI理事会(RBI代表、政府代表、政府が任命する独立理事の計18名で構成)は、RBIに対して、中小企業の債務の再編のために総額2億5千万インドルピーのクレジット・ファシリティー(与信供与枠)を設定するよう提言した。なお、RBI理事会は、政策金利を決める金融政策委員会(MPC)とは別の組織で、RBIに政策提言を行う。RBIの意思決定は総裁と幹部職員に委ねられている。

模様眺め

11月19日のRBI理事会開催に先立つ数週間、政府高官を含む様々な関係者からRBIに、シャドーバンキング部門への流動性供給の増加、銀行の貸出基準と自己資本規制の緩和、準備金の国庫納付を求める声が相次いだ。

それらの要求は中央銀行の独立性を脅かす政治圧力と解釈された。RBIのアチャリャ副総裁は、10月下旬の講演で政治的圧力を批判した。海外投資家は、RBIのインフレ目標の導入とその達成への取り組み、金融部門が抱える不良債権の処理に向けた努力を評価してきた。その意味でも、インドにとって、RBIの独立性と金融政策の信頼性を維持することは重要度を増している。

理事会は通常、外部から注目されることもなく、静かな雰囲気のなかで開かれる。しかし、政府とRBIの対立が鮮明になるなかで開かれた11月の理事会にはメディアや投資家の注目を集めることとなった。理事会を控え、パテル総裁を含むRBI幹部が政府に抗議して辞任するだろうという推測報道が飛び交い、投資家の間では政府とRBIの更なる対立への警戒感が強まった。理事会で政府への歩み寄りが見られたことは、為替市場と債券市場で好意的に評価された。

政府がRBIに求めている政策変更の中には、銀行の経営破綻を未然に防ぐための早期是正措置の見直しと中小企業の債務再編が含まれる。それらが実施されれば、銀行部門、シャドーバンキング部門、さらに国内経済への下方圧力の緩和が期待される。

政府とRBIの対立は当面回避され、先送りになった問題を検討する複数の委員会が立ち上げられたが、両者のさらなる対立の可能性が消えたわけではない。

国内メディアの報道と、理事会でインド政府代表を務めるガルグ財務相経済局次官の発言によると、12月14日に開催される次回の理事会では銀行のガバナンスの問題が主な議題テーマとなりそうだ。

株式市場

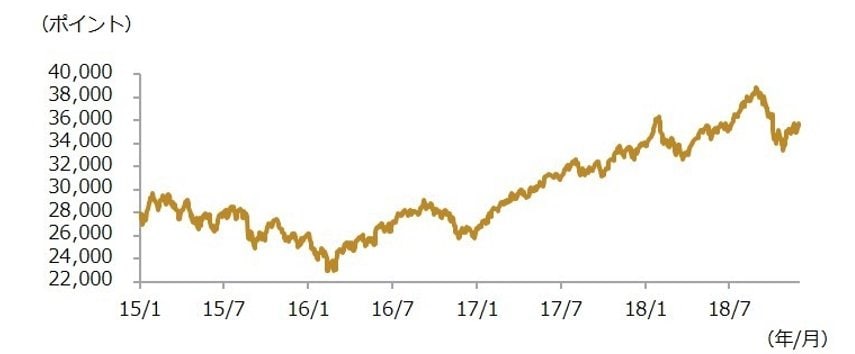

株式市場は10月半ばから持ち直し

インド株式市場は2018年9月以降下落傾向にあったものの、10月下旬から持ち直している(11月28日現在)。原油価格の下落と国内のインフレ率の落ち着きが相場を支えている。

出所:データストリームのデータをもとにHSBC投信が作成

当社の株式運用戦略

当社ではインド株式市場に対する強気な見方を維持している。インド経済は着実に成長しており、モディ政権による構造改革の進展から、成長率はさらに上振れると見られている。また、景気拡大に伴い企業収益が改善しており、株式市場を取り巻く環境は良好と考えられる。インド株式の運用では、持続的な収益性を有しながらバリュエーションに割安感のある銘柄を選別。業種別には、金融、一般消費財をオーバーウェイトとし、エネルギー、生活必需品、ヘルスケアをアンダーウェイトとしている。

債券市場

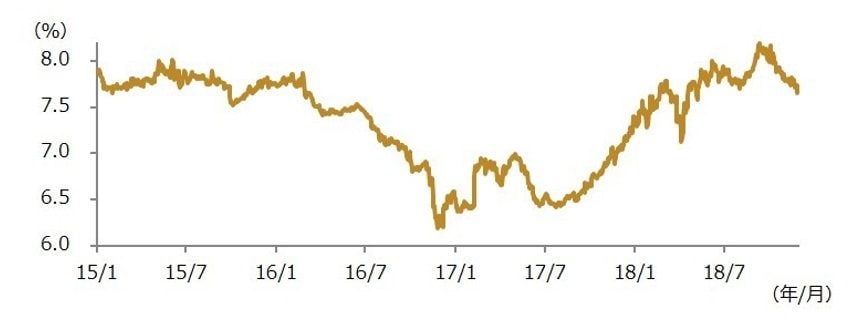

上昇傾向続く(利回りは低下)

インド国債市場は、2018年9月下旬以降、上昇(利回りは低下)傾向にある(11月28日現在)。原油価格の下落や国内インフレ率の落ち着きがプラス要因となっている。

インド準備銀行(中央銀行)は10月5日の金融政策決定会合で、市場の利上げ予想に反して、政策金利を6.5%に据え置いた。しかしながら、金融政策のスタンスを「中立」から「調整された引き締め」へと変更しており、今後、インフレ圧力が高まれば、追加利上げを行うことを示唆している。中央銀行は引き続きインフレ抑制最優先の姿勢を堅持すると見込まれる。

図表2:10年物国債利回り推移(2015年1月1日~2018年11月28日)2/3

出所:データストリームのデータをもとにHSBC投信が作成

当社の債券運用戦略

インド国債は投資適格級ながら、利回りは8%近い高水準にある。また、インフレ率は総じて安定的に推移する見通しであり、インド国債は引き続き良好な投資対象と見ている。

インド債券の運用においては、流動性の高い残存期間5年から10年の国債の組入れを引き続き高めに維持。また流動性の高いルピー建て社債も選好している。

為替市場

インドルピーは反発

インドルピーは2018年10月半ばまで下落した後、原油価格の下落などを受けて、対米ドル、対円で反発している(11月28日現在)。

ルピー相場は、中長期的には、良好な経済ファンダメンタルズ、潤沢な外貨準備高が下支え要因になり、底堅い動きになると予想。

図表3:ルピー相場の推移(2015年1月1日~2018年11月28日)3/3