8. シニア世代の3割が「年金だけでは日常生活費もまかなえない」

公的年金は賃金や物価を考慮して年度ごとに見直しがおこなわれます。

2025年度(令和7年度)の年金額は、前年度より1.9%引き上げとなりました。3年連続のプラス改定ではあるものの、「マクロ経済スライド」によって物価上昇率を下回る改定率となっており、実質的には年金額は目減りしています。

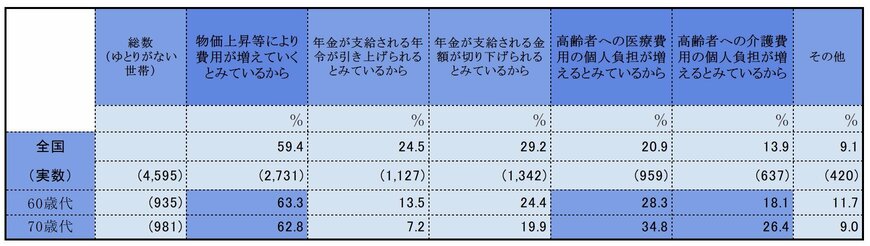

なお、金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2024」では、60歳代・70歳代の二人以上世帯において、60歳代の32.6%、70歳代の30.6%が「日常生活費程度もまかなうのが難しい」と答えています。

また、年金にゆとりがないと感じる理由として、下記のような理由が上位に挙がりました。

- 物価上昇で支出が増えると見込んでいるから:60歳代63.3%・70歳代62.8%

- 医療費負担の増加:60歳代28.3%:70歳代34.8%

- 介護費負担の増加:60歳代18.1%・70歳代26.4%

また、介護保険料や後期高齢者医療制度の保険料なども引き上げ傾向が続いています。年金受給者の多くは、こうした社会保険料や税金を老齢年金からの天引きで納めています。

いずれも生涯にわたり納付が必要となるため、シニア世代の負担感が増すことも懸念されるでしょう。

9. まとめにかえて

今回は年金受給者が毎月いくら年金を受け取っているか詳しく見てきました。

国民年金の平均月額は、65歳以降については年齢ごとに大きな差というのは見受けられませんでした。

しかし、会社員や公務員として働いた方が受け取れる厚生年金(国民年金を含む)については、男女間で大きな差がみられました。

厚生年金は、納める年金保険料が年収に応じて異なります。また、一般的には年金保険料を納めた期間が短かったりすると将来受け取れる年金額が少ない傾向にあります。

いま年金を受け取っている世代の女性は、結婚や出産、子育てを機に働き方を変えることも珍しくありませんでした。

そのため、男性との受給額の間に大きな差ができているようです。いまは女性も男性同様に結婚や出産をしてもフルタイムで働く人も増えています。

しかし、一般的に厚生年金は現役時代の年収が高い人ほど将来の年金額も高いことが多いと言われています。

これは女性だけでなく男性にも言えることですが、正社員として定年まで長く働いたからといって年金額が多いという訳ではありません。

まずは、ねんきんネットやねんきん定期便などで将来の年金見込額を確認し、必要であれば老後資金の準備を始めることが大事でしょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構 年金用語集「た行 特定事業所」

- 日本年金機構「厚生年金の保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「付加保険料の納付」

- 日本年金機構「国民年金付加年金制度のお知らせ」

鶴田 綾