2018年10月30日に日本証券アナリスト協会主催で行われた、株式会社ドリームインキュベータ2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料 質疑応答パートはこちら

スピーカー:株式会社ドリームインキュベータ 代表取締役社長 山川隆義 氏

2019年3月期第2四半期決算説明会

山川隆義氏(以下、山川):それでは、ドリームインキュベータ(DI)の2019年3月期第2四半期決算説明会を始めさせていただきます。社長の山川でございます。

本日は最初に、我々の事業概要と、我々経営者自身が、DIという会社の事業価値をどう判断しているかをお話しいたします。

その後に決算要旨、各事業の状況についてご説明いたします。資料の最後に、ご参考として各事業詳細を付けておりますので、後ほどご覧いただければと思います。

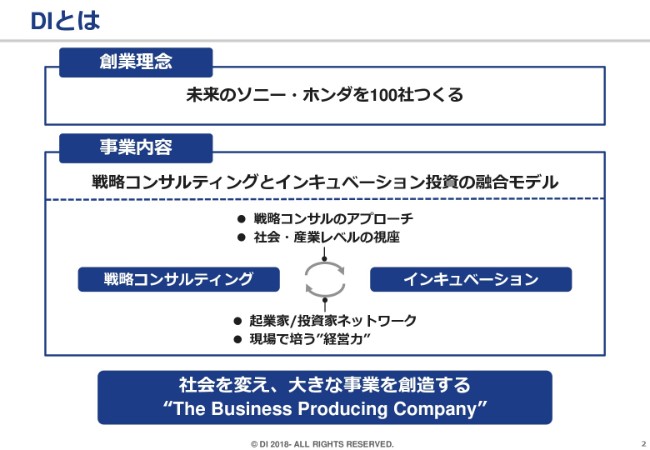

DIとは

我々は「未来のソニー・ホンダを100社つくる」という創業理念を掲げ、2000年に立ち上げた会社です。

事業内容は「戦略コンサルティングとインキュベーション投資の融合モデル」。この2つの事業によって、新たな社会的インパクトを与える事業を作っていくという目的を持って、ビジネスを展開しています。

「ビジネスプロデュース」は、DIが一番最初に使ったワードだと思いますが、「The Business Producing Company」として、社会を変え、新しいビジネスを作っていく。そのようなことをミッションとしている会社です。

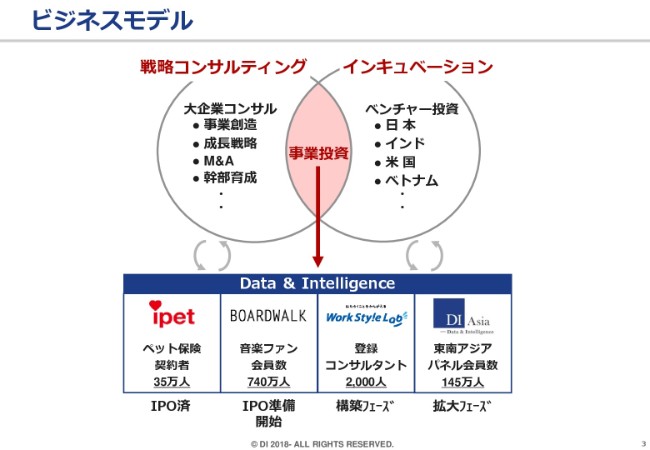

ビジネスモデル

実際に、現状のビジネスモデルはどうなっているかと言いますと、「戦略コンサルティング(大企業のコンサルティング)」と「ベンチャー投資」の2つの事業をやってきたのですが、これらの強みを融合して、自分たちで事業を実践していく「事業投資」モデルを生み出し、実際にいくつかの事業投資を行っております。元来のプロフェッショナルファームとしての戦略コンサルと、ベンチャーキャピタル的なベンチャー投資の2つの事業から、新たな事業として生まれてきたものが事業投資となります。

実例としては、アイペット損害保険です。今は東証マザーズに上場しております。その他、ボードウォーク(BW)、ワークスタイルラボ(WSL)、DI Asia(DIA)とございます。

ボードウォークは、音楽ファン(の会員数で)740万人のデータベースを持っておりまして、そのデータベースを利用してDVDやCDを販売したり、電子チケットを販売したりしている会社です。だいぶ形もできてきましたので、こちらもアイペットに引き続き、次の上場を目指す方向になっています。

3つ目は(2018年)8月に買収した会社、ワークスタイルラボです。こちらは、我々のようなコンサルタントの中で辞めたOBの人たち、フリーランスになった人たちを組織化して、企業に派遣していくという、フリーランサーのマッチング・プラットフォーム事業です。現在の登録コンサルタント数は約2,000名で、お客さまと登録者数は、ともに順調に伸びています。

最後のDI Asiaは、東南アジアのパネル会員を用いて、市場調査サービスをやっている会社です。こちらも145万人のパネル会員データを有しています。

これらの4つの会社について、DIは大きな持分パーセンテージを有しています。ベンチャー投資と違って、(例えば)ワークスタイルラボは100パーセントで、DI Asiaも100パーセントです。このように我々の持分を大きくして、当事者としてビジネスをする会社を4つ持っています。

ここに「Data&Intelligence」と書いています。4社の共通点は、すべて「データ」を起点とした会社ということです。

(アイペットについては)ペット愛好家たちが35万人、(ボードウォークについては)音楽好きの人たちが740万人、(ワークスタイルラボについては)コンサルファームから独立したプロフェショナルが2,000人など、データを起点にして、さまざまなビジネスの展開が可能となるモデルであり、事業投資ではそのような領域に現在注力しております。

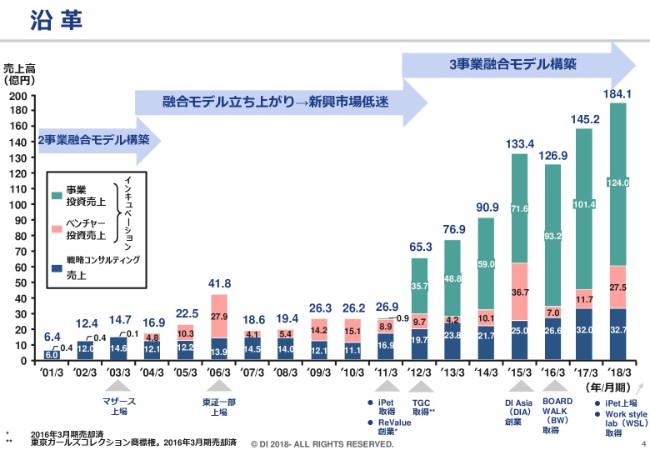

沿革

創業以来の沿革と事業別の売上推移です。

もともとは、戦略コンサルティングを中心として、キャピタルゲインを取るためにベンチャー投資もやってきたわけですが、ライブドアショックやリーマンショックなどがあり、新興市場が低迷していく中で、アイペットや、その他の事業を買収するなど、事業投資のビジネスモデルを構築し、大きくすることに注力してまいりました。

(グラフの)緑色が事業投資(売上)の部分で、赤色がベンチャー投資の売上になってまいります。2010年頃から事業投資に力を入れて、結果として、2018年3月期では(売上高の合計が)約184億円になっています。

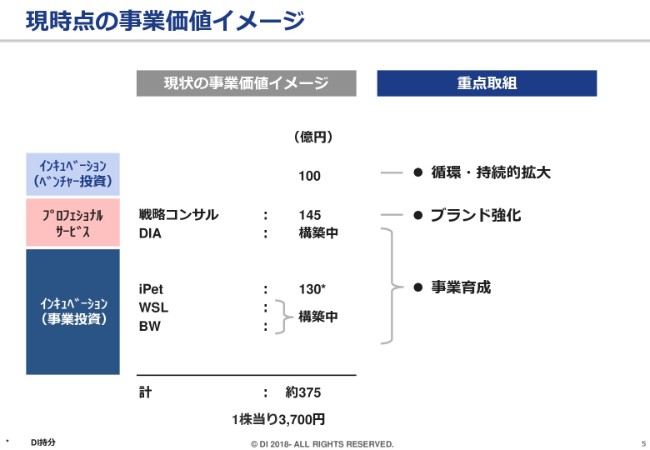

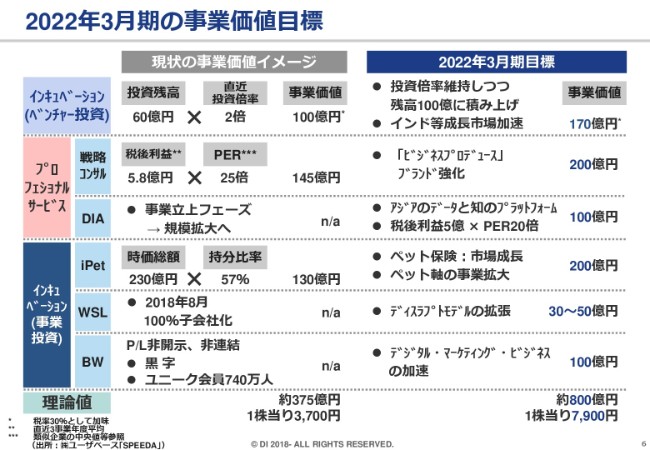

現時点の事業価値イメージ

我々の、現時点の事業価値イメージです。

(事業価値は)勝手に我々がつけているだけで、マーケットがつけているわけではないのですが、インキュベーション(ベンチャー投資)と、いわゆる戦略コンサルティングなどプロフェッショナルサービスと、インキュベーション(事業投資)の3つの階層で考えております。

(現状の事業価値は)ベンチャー投資でだいたい100億円、プロフェッショナルサービスで150億円弱。アイペットは時価がありますのでDI保有シェアをかけると130億円。その他(DI Asia・ワークスタイルラボ・ボードウォーク)は、これから上場を目指していきますので、「構築中」としています。

以上の内容で、全部でだいたい375億円ぐらいではないかと、我々は見立てています。

2022年3月期の事業価値目標

(事業価値の)根拠ですが、こちらは過去の経緯などを参照しています。

(インキュベーションの)ベンチャー投資に関しては、投資残高が60億円で、ここ5年の投資倍率はダメなものも含めて約2倍ですので、事業価値は120億円から税金が引かれて100億円ぐらいの価値があるのではないか、という見積りです。プロフェッショナルサービスは過去……ここでは直近3年の事業年度平均で、税後利益を5億8,000万円・PERを25倍で計算して、(事業価値を)145億円と出しています。

(インキュベーション、事業投資の)アイペットは、現在の時価総額(230億円)に持分比率(57パーセント)を掛けています。

その他、ワークスタイルラボは、先日買収したばかりですが、こちらも将来の成長とともに(事業)価値が上がってくるのではないかと見ています。

ボードウォークに関しては、P/Lは非開示かつ非連結ですが、ユーザー数の拡大とともに売上高・利益とも急激に伸びてまいりましたので、IPOを視野に入れて準備を進めています。

(スライドの)右側には、将来的な目標を記載しています。それぞれの事業拡大を図ることで、2022年3月期に800億円程度を目指しています。

2019年3月期 第2四半期 決算要旨

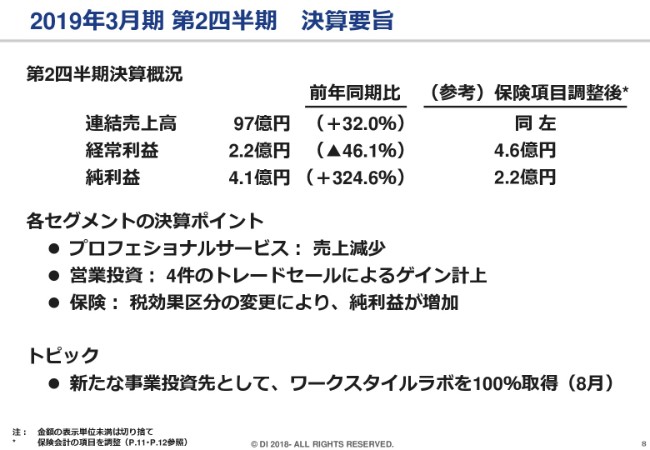

ここからは、2019年3月期第2四半期の決算要旨をお話ししたいと思います。

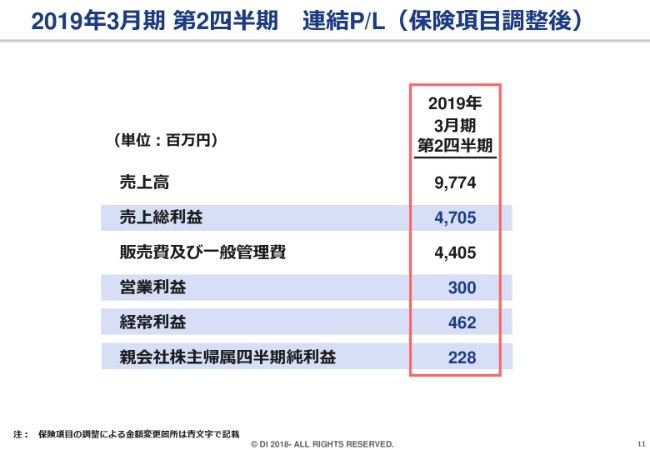

連結売上高は97億円、経常利益は2億2,000万円、純利益は4億1,000万円です。前年同期比は、売上高はプラス32パーセント、経常利益はマイナス46.1パーセント、純利益はプラス324.6パーセントになっています。

ご参考までに「保険項目調整後」の数値を記載しています。これは、保険会計が実態を表していないことが多くありますので、実態に合わせる調整を行った後の数値になります。上場している保険会社さんや、アイペットも、調整前と調整後を出しているため、我々も調整前後の数値を記載しています。

(各セグメントの)決算ポイントとしましては、プロフェッショナルサービスは、一時的な落ち込みが、売上高の減少に繋がっています。一方、営業投資はトレードセールによるExitが4件ほどあり、ゲインを計上しています。

保険は、アイペットの税効果会計の区分変更があり、今年(2018年)ワンショットだけですが、その分(保険項目調整前の純利益)が増えまして、4.1億円となっております。保険項目調整後は、税効果の影響を含みませんので、2.2億円というかたちになっています。

トピックとしては、新たな事業投資先として、先ほどご説明したワークスタイルラボという会社を100パーセント買収しています。

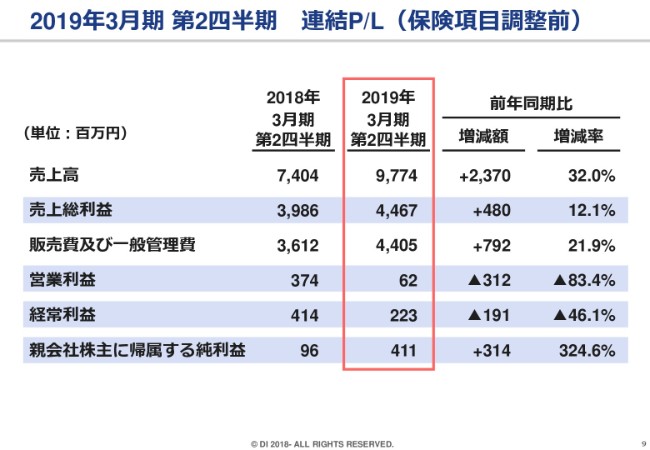

2019年3月期 第2四半期 連結P/L(保険項目調整前)

こちらは保険項目調整前のP/Lの詳細です。

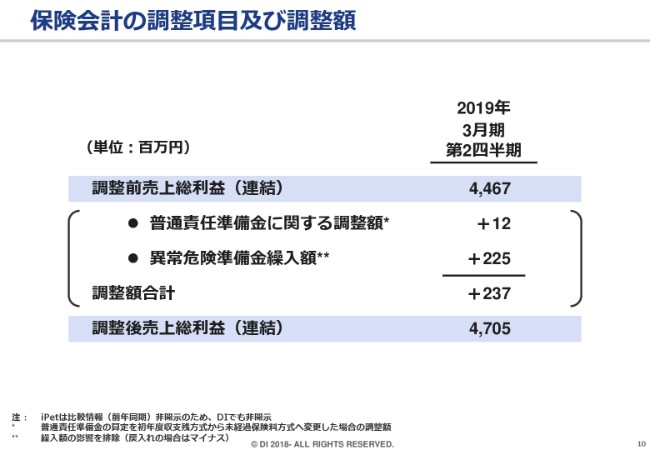

保険会計の調整項目及び調整額

ここから、具体的にどのような調整をするかと言いますと、こちらに記載しているとおり、本来収益力を測るうえでは、そこまで普通責任準備金や異常危険責任準備金を積まなくてもいいのではないか、という判断もございますので、そこを調整しております。その結果、(連結の)売上総利益が47億500万円になりまして(調整額合計としては)2億3,700万円ほどございます。これが、経常利益が上がる原因です。

2019年3月期 第2四半期 連結P/L(保険項目調整後)

その結果が、こちらに書いてある保険項目調整後の数字です。

2019年3月期 第2四半期 連結B/S

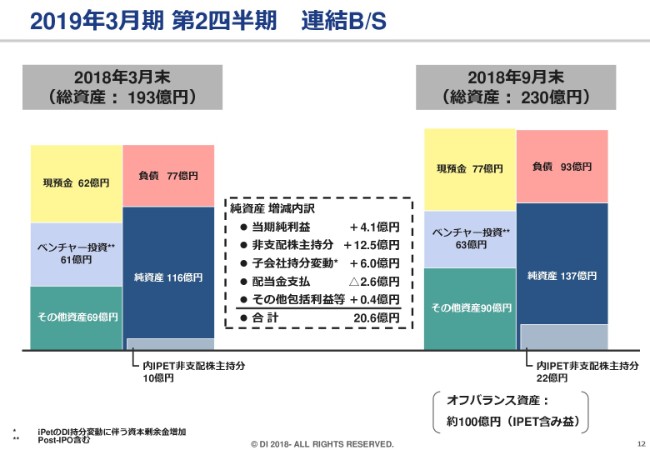

連結B/Sです。

2018年3月末に総資産が193億円、純資産が116億円だったわけですが、アイペットが(2018年)4月に上場しましたので、その影響で(2018年9月末は)純資産・総資産ともに増加しています。

また、アイペットの場合、(スライドの右下に記載がありますが)このバランスシートとは別に、オフバランス資産として、このバランスシートには載っていないアイペットの含み益が、約100億円あります。これは、今の会計基準上ではこのようなかたちで出さざるを得ないのですが、この約100億円を別途B/S外で保有していると、ご理解いただければと思います。

2019年3月期 第2四半期 連結従業員数

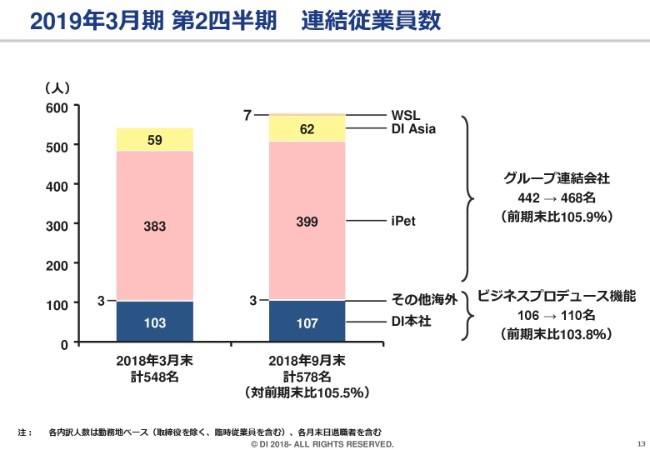

連結従業員数ですが、全体では(2018年3月末の)548名から(9月末は)578名に、30名増えています。

ワークスタイルラボという会社は、働き方改革的な位置付けの会社でもあり、在宅ワークの方もいらっしゃいます。非常に少人数でプロフェッショナル人材のデータベースを扱っています。ここが、子会社化により7名増えております。

あとは、アイペットで16名増えて、DI本体としては4名増えております。このDI本体の中から出向者として、ボードウォークなどに派遣しています。

セグメント変更について

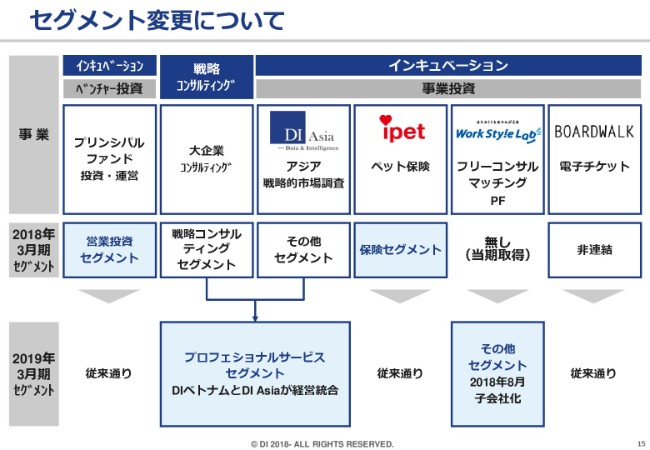

各事業の状況ですが、初めに、セグメントの変更について決算短信の枠組みにあわせ、ご説明させていただきます。

ベンチャー投資は、従来どおり「営業投資セグメント」と表記されています。

戦略コンサルティングセグメントは、もともと戦略コンサルティングに入っていた部分を一部DI Asiaに移しましたので、そこと大企業コンサルティングを統合して、「プロフェッショナルサービスセグメント」という名前に変更しています。

あとは、アイペットは従来どおり、ボードウォークも非連結なので従来どおりです。ワークスタイルラボを2018年8月に新しく買収いたしましたので、この9月はまだ1ヶ月しか(間が)ありませんからB/Sしか連結しておりませんが、P/Lも第3四半期から連結されます。

ワークスタイルラボは、売上の規模的には9億円ぐらいですので、今のDIの売上の中では小さいものですから、「その他セグメント」に含めております。

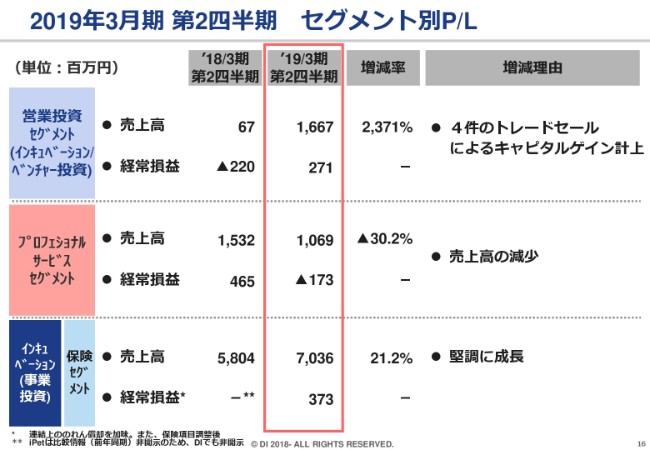

2019年3月期 第2四半期 セグメント別P/L

各セグメントの利益です。

営業投資セグメントは、4件のトレードセールがありまして、キャピタルゲインを計上しています。前年同期はキャピタルゲインがなくほぼコストだけでしたが、当期はキャピタルゲインが出ているという状況です。

プロフェッショナルサービスセグメントは、いくつかの案件の失注等があり、一時的に大きく売上高を下げています。これは(2019年3月期の)後半以降に戻ってくると思っておりますが、この前半は、非常に厳しい売上高になっています。

一方、アイペットは保険(セグメント)の売上ですので、非常に順調に積み上がり、予想とそれほど変わらない堅い数字となります。

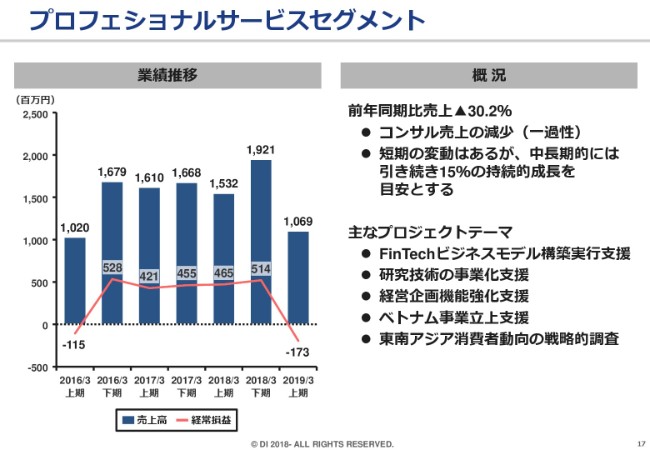

プロフェショナルサービスセグメント

各セグメントについて、それぞれご説明いたします。

プロフェッショナルサービスセグメントは、大きなクライアントの受注が落ち込んだこともあり、経常損益がマイナスになっています。中長期的には、この手のところはまた戻ってまいりますので、それほど大きくは心配していませんが、一時的に大きなマイナスになっているということです。

主なプロジェクトテーマです。我々はRPAなどはほとんどやっておらず、新規事業立ち上げ支援などが基本です。こちらに書いているような「研究技術の事業化支援」ですとか、それに伴う経営企画のサポートなどを取り扱っています。

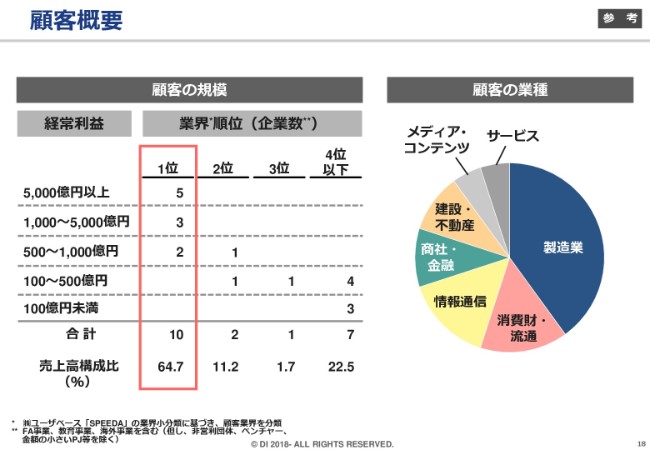

顧客概要

こちらはお客さまの(規模や業種等の)種類ですので、ご参照ください。

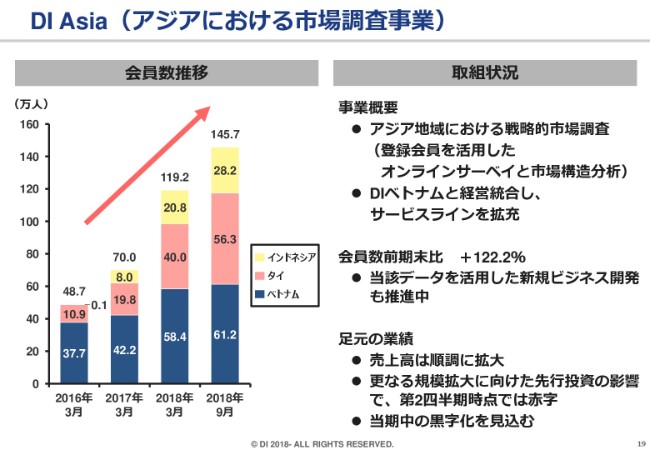

DI Asia(アジアにおける市場調査事業)

DI Asiaに関しましては、半年前(2018年3月)よりも二十数万人の会員増……とくにタイで約16万人、インドネシアで約8万人と、パネル会員を順調に増やしていっております。

売上高は順調に拡大していますが、調査サービスの場合、会計上は全部納入してから売上が立つものですから、その影響が出て(2019年3月期)第2四半期時点では、まだ赤字です。2019年3月期に全体での黒字化を目指しています。

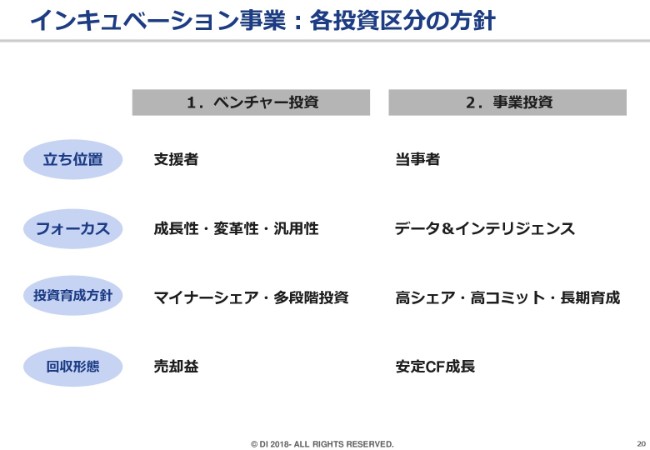

インキュベーション事業:各投資区分の方針

続きまして、インキュベーション事業です。

投資家の方から、「『ベンチャー投資』と『事業投資』の違いは何ですか?」というご質問を頂くことが、よくございます。

「ベンチャー投資」とは、主に支援者の立ち位置で、ベンチャーキャピタル的にマイノリティで数パーセント出資して、上場後に売却を行ってキャピタルゲインを得る、というビジネスです。

一方で「事業投資」は、どちらかと言うとサポート側というよりは当事者に近いかたちになります。フォーカスエリアは「データ&インテリジェンス」と書いていますが、冒頭にご説明したようなデータベースを利用したビジネス領域です。高シェア・高コミットで長期育成を行い、(回収形態としては)安定CF成長を狙うというものが、こちらのビジネスです。

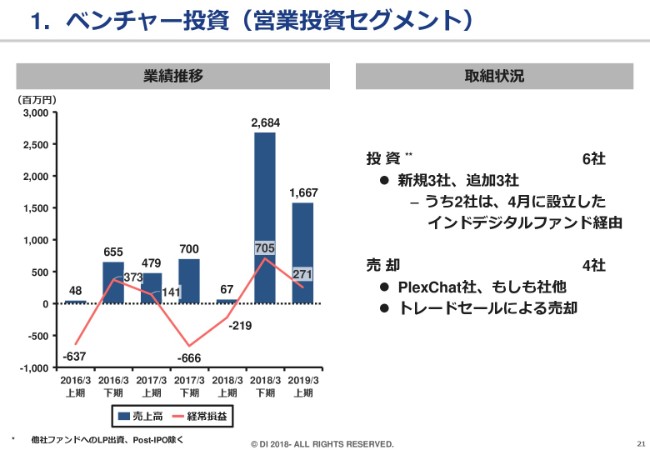

1.ベンチャー投資(営業投資セグメント)

ベンチャー投資(営業投資セグメント)です。こちらは、ご覧いただけるとおわかりのとおり、キャピタルゲインが出れば上がりますし、キャピタルロスが出ればマイナスになります。過去5年間ぐらいを見ますと、投資したものについて、マイナスになったものとプラスになったものを平均すると、だいたい2倍ぐらいになっています。

今期(2019年3月期第2四半期)に関しては、新規で3社、追加で3社ということで、この6ヶ月間に6社ほど投資しています。一方、PlexChat社やもしも社は、トレードセールによる売却を行って、キャピタルゲインとして計上しています。

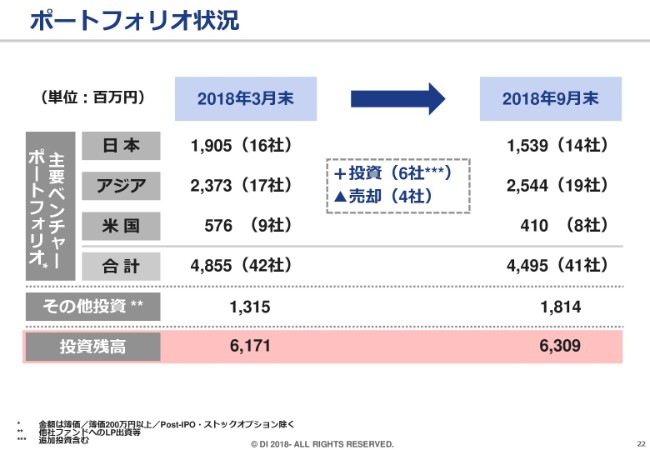

ポートフォリオ状況

その結果、主要ポートフォリオとしては、追加投資も行っているのですが、一方で売却もしていますので、(2018年)3月末だと48億5,500万円の簿価だったものが、現状(2018年9月末)は44億9,500万円になっています。そのぶん、キャピタルゲインを出しているということです。

その他投資として、他社ファンドへ出資などで5億円弱の投資をしていますので、全体の投資残高は2億円ほど増えて、63億円になっています。

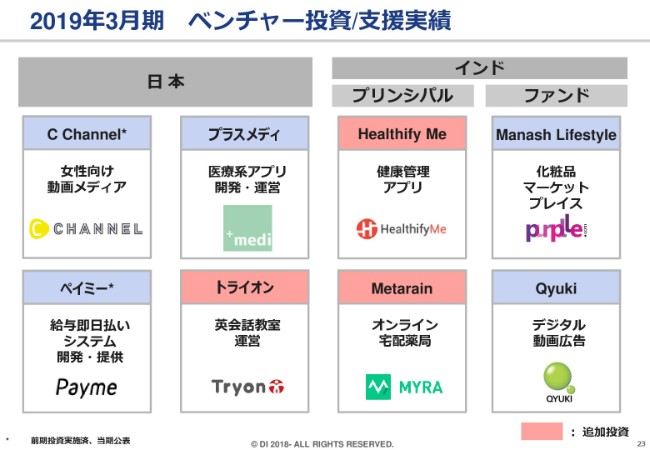

2019年3月期 ベンチャー投資/支援実績

みなさまが疑問を持たれるのは「どのようなところにDIは投資しているんだ?」という点かと思います。

青いところが新規投資、オレンジのところが追加投資です。C Channelやペイミーは、前期に投資実施済みなのですが、公表した時期が(2018年)4月以降でしたので、こちらに載せています。当期に投資したものは、残りの6つです。

C Channelやペイミーは、ベンチャー業界に詳しい方であればご存じの方もいらっしゃるかと思います。C Channelは、昔のLINEの社長だった方(森川亮氏)が創業した、動画プラットフォームです。こちらは、中国大手ベンチャーキャピタルのレジェンドキャピタルと一緒に投資しています。

ペイミーは給与即日払いのシステムを提供しており、いろいろなところで話題になり始めているベンチャー企業ですが、こちらにも出資しています。

あとは、(医療系アプリ開発・運営の)プラスメディや、右側の化粧品マーケットプレイス(Manash Lifestyle)やデジタル動画広告(Qyuki)といったところに、投資をしております。

赤いところは追加投資です。投資後、ずっと見てきて伸びているということを確認して、追加で資金を入れております。

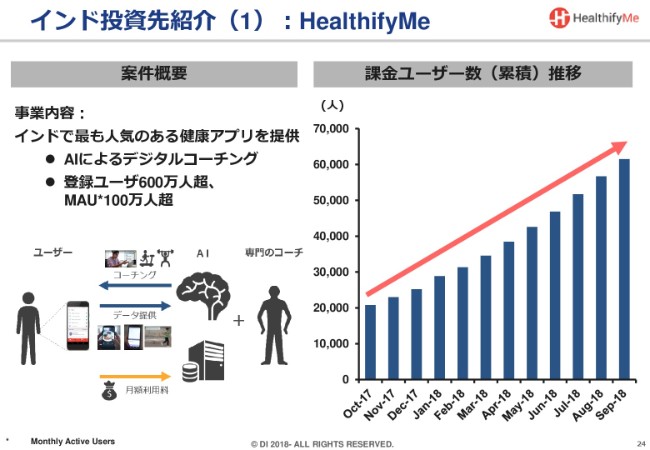

インド投資先紹介(1):HealthifyMe

投資の実例をご参考までに、いくつかご紹介します。

インドで投資している、HealthifyMeです。インドでもっとも人気のある健康管理アプリのひとつを提供しています。

(2018年9月時点の)加入者数は、登録ユーザーが600万人、Monthly Active Usersが100万人です。その中から課金をする人が増えていくわけですが、毎月順調に増えています。ビジネスとしては、スマホの健康管理アプリを使って、トレーニングなどについて人工知能がコーチし、それに対してユーザーが月額利用料を支払う、というモデルです。

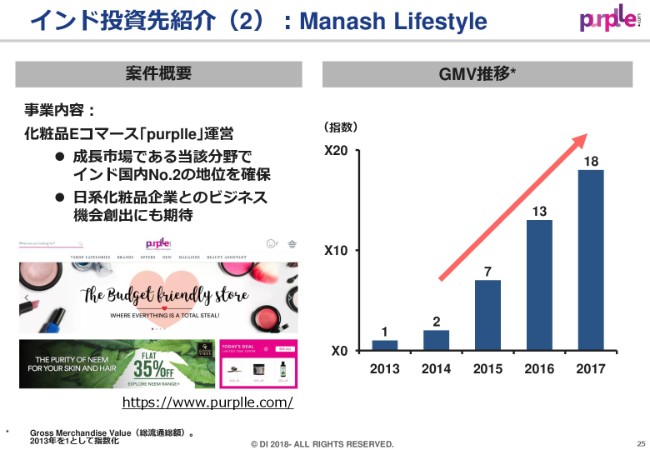

インド投資先紹介(2):Manash Lifestyle

もう1社は、インドのManash Lifestyleという会社です。

インド国内ナンバー2の化粧品Eコマースの「purple」を運営している会社です。化粧品でも、どちらかと言うと高級化粧品よりも、汎用化粧品分野のEコマースをやっています。日系化粧品メーカー等との連携もありますので、そのような面での期待もあり、投資をしています。

こちらも、取扱高が年々……これはコンフィデンシャルの関係で売上高を書いていませんが、2013年以降、非常に順調に売上を伸ばしてきています。

これらの投資先は、事業当事者というよりも、一部の数パーセントを持って、ベンチャーキャピタル的にやっているところになります。

今からお話しする4つは、どちらかと言うと、我々が主体となりいろいろと動かしてきた事業投資先です。

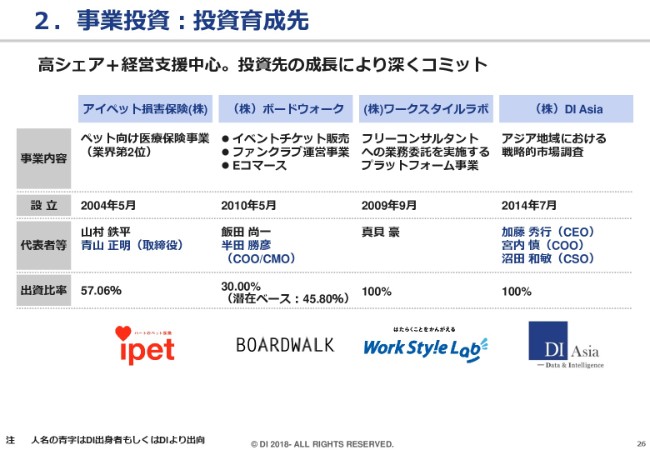

1.事業投資:投資育成先

アイペットは、先ほども少し触れましたが、ペット向け医療保険事業で、業界第2位です。1位のアニコム ホールディングスさんが(東証一部に)上場していまして、2位のアイペットもマザーズに上場しています。我々は57.06パーセントの出資比率を持っていまして、上場後も引き続き連結しています。

社長がプロパーの山村(鉄平)さんという方で、青山(正明)さんは、元DIの社員ですが、転籍して取締役となっています。

ボードウォークですが、こちらはコンサートイベントチケット販売と、ファンクラブ運営およびEコマースを展開している会社です。上場している会社さんですと、SKIYAKIさんという会社があるのですが、モデルとしてはそちらが一番近いかなと思います。

2010年5月に設立して、DIからは半田(勝彦氏)という者が、COO/CMOとして出向しています。出資比率を30.00パーセント持っていますが、我々は転換社債を保有していますので、それを転換行使すると45.80パーセントということで、大きな持分を持っています。こちらの現在の状況については、後でご説明します。

ワークスタイルラボは、先ほどご説明したとおりで(出資比率は)100パーセント、DI Asiaも100パーセントです。

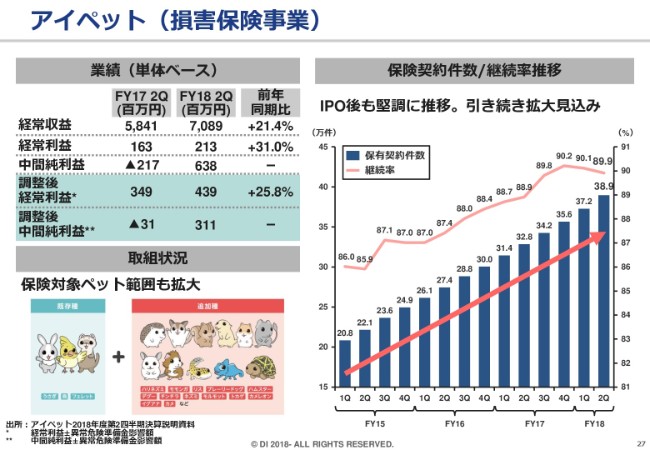

アイペット(損害保険事業)

アイペットは、左側は経常収益と経常利益ですが、順調に毎年、売上ベースでは20パーセントぐらい伸ばしてきています。こちら(経常利益と中間純利益)では、単体の調整後の数値を記載しています。

右側をご覧いただければと思います。我々は今から8年前の2010年に投資しました。保険の継続率……「来年も払ってもらえるか」とか、そのようなところですが、継続すると営業コストがかかりませんので、それをいかに高めるか、という点に注力してきました。現在の継続率が約90パーセントということで、昔よりも上がってきたというかたちになっています。

あとは、固定費と損害率です。事業を拡大していくと、保険の加入者も増えてくるので、損害率は上がっていく一方で、固定費比率は下がっていくような構造です。それらをコントロールしながら順調に利益を出してきております。

出資したときは、売上高が20億円弱で、赤字の会社でございましたが、もうかれこれ8年間支援して、現在はこのくらいの規模のビジネスになってきた、というところです。

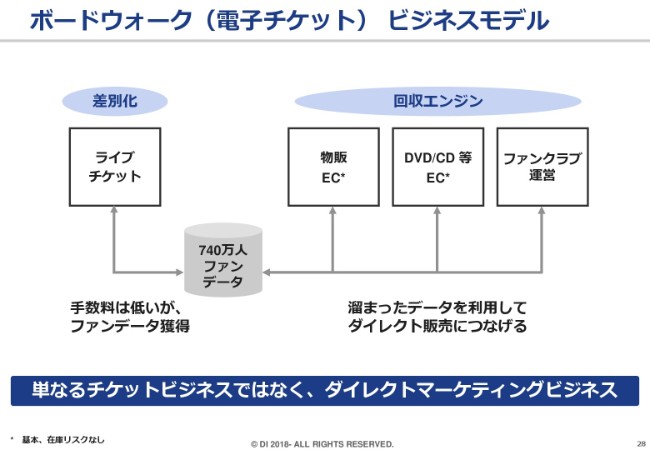

ボードウォーク(電子チケット) ビジネスモデル

我々がボードウォークに出資したのは、2015年です。後ほど少し、数値面もお話しします。ボードウォークは、電子チケットのビジネスをずっと展開していた会社です。もともとは、ここのライブチケットを一生懸命売っていたのですが、手数料がすごく小さいんですね。

手数料は低いけれど、ファンデータが取れます。「どこの誰が何のアーティストのファンで、どのコンサートに応募しているか」というデータが、全部取れます。(2018年)現在は740万人のファンデータがあります。

こちらに「回収エンジン」と書いています。コンサート・ライブに来られる方は、チケットだけではなく、CDもグッズもDVDもみんな買うんです。こちらの利益率が、非常に高い。数パーセントのような手数料ではなくて、もっと大きな利益を取ることができます。単にチケットビジネスの手数料モデルではなくて、そのデータを利用したダイレクトマーケティングビジネスを展開しているのが、ボードウォークです。

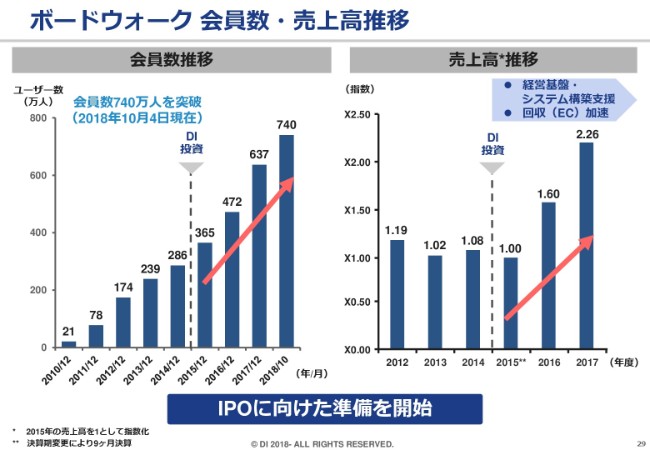

ボードウォーク 会員数・売上高推移

こちらは(ボードウォークの)会員数の伸びです。

我々はここの(点線で示した)2015年に投資しました。もともと(2010年12月は)21万人くらいしかいなかったのが、会員を伸ばしてまいりまして、(2018年10月)現在は740万人の会員がいます。

売上高も……これは数字を出せないのが残念ですが、指数化しています。2015年を1としましたら、その前が(2012年度で)1.19、(2013年度で)1.02。これは指数なので、「何億円」というわけではないのですが。

当初はチケット手数料中心のビジネスでしたが、2016年以降、周辺(ビジネス)であるコンサートグッズやDVD/CDのEコマースなど、手数料が大きいもので稼いでいったことで、2016年は60パーセント増になって、さらに、2017年はより売上高・収益が増大しています。

2015年以降は黒字化しており、2015年・2016年・2017年と3年連続黒字です。今期は2018年12月期なのですが、まだこちらは株主総会も終わっていないので、決算を承認していませんが、非常に順調です。売上はこの(2017年度の指数の)2.26よりも更に高くなる見込みです。

今後の方向性について、他の株主さまとも話していたのですが、「ここまで成長してきたのであれば、IPOに向けた準備を始めていいのではないか」ということになっています。これから少しずつ情報開示をしていくとともに、会計士も入れてIPO準備を本格化させ始めようと考えています。

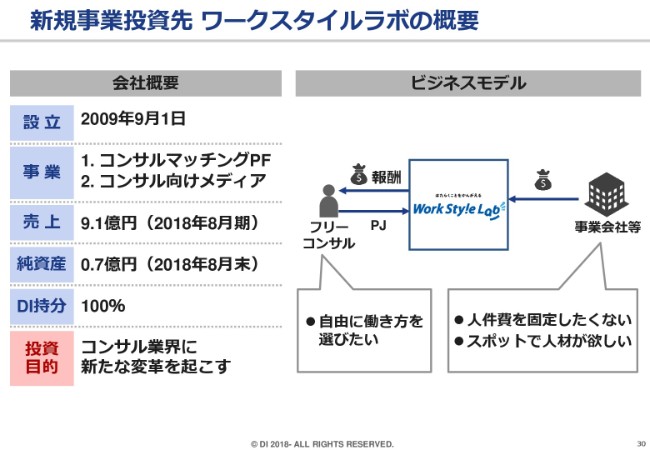

新規事業投資先 ワークスタイルラボの概要

最近投資しましたワークスタイルラボについてです。現在、売上が約9億1,000万円で、純資産が7,000万円です。(当社の持分比率として)100パーセント買収いたしました。

ビジネスモデルとしては、まず、コンサル会社などを辞めたフリーのコンサルタントの方に登録してもらいます。

企業さま側も、コンサルタントが4人くらい来て、仕事をしてもらいたいニーズがある一方で、いろいろなプロジェクトが動いている中、そのプロジェクトを少しサポートしてもらって、後押ししてもらいたいとか、アウトプットのクオリティを良くしてもらいたい、「4人も5人も来なくていいけれど、1人ならいいですよ」、というニーズをお持ちのお客さまも、いらっしゃいます。

そのようなニーズに最適な人を見つけて派遣し、その手数料をいただくという、プロ人材の企業への提供・マッチングをやっています。

ここは、本業のコンサルティングのところと多少カニバリゼーションが起こるのですが……我々はコンサルティングの事業で、別に何百億円や何千億円とかの規模でやっているわけではないので(笑)、このようなビジネスも十分やっていけるということで、このビジネスを獲得し、伸ばしていっています。毎年黒字を出している企業です。

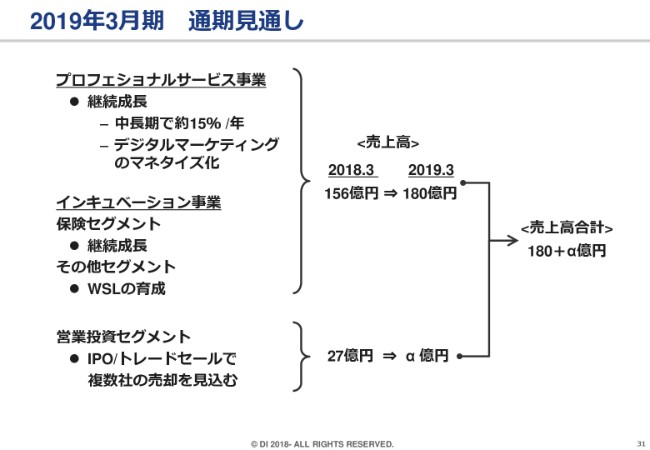

2019年3月期 通期見通し

2019年3月期の通期見通しです。

今期はプロフェッショナルサービスが落ち込みますので、(短年では)15パーセント成長とはいかないと考えていますが、中長期では十分に達成できるのではないかと考えております。また、DI Asiaを持っている、デジタルマーケティングのマネタイズ化を加速化していきます。

インキュベーションは、継続成長です。保険セグメントが非常に順調に成長していきますので、ここは固く、20パーセントの成長が見込める部分かなと思っています。

その他セグメントは、ワークスタイルラボの育成ということで、こちらを伸ばしていって、連結の売上高や利益への貢献に繋げていきたいと考えています。当面は、のれん代がありますので、貢献は少し先になりますが、我々としては2~3年で十分、ある程度の貢献してくれるようになるのではないかと思っています。

営業投資は、今後、複数社のIPOや売却が来月~再来月(2018年11月~12月)くらいから出て来る見込みです。このあたりは、今はマーケットが悪くなったり良くなったり乱高下しているので、少し読みが難しいのですが、売上高全体としては、180億円プラスアルファ、200億円弱から200億円を超えるくらいのところを、だいたいの目処と考えています。

私からは以上です。

質疑応答:今後の事業投資について

質問者:本日は、大変ありがとうございました。事業投資について、2つほどお聞きしたいです。

ボードウォークはIPOに向けた準備を始めるというお話ですが、具体的な上場の時期は、いつ頃を目指していらっしゃいますか? おそらく、「2022年3月期までには」かと思いますが。

山川:上場準備となりますと、会計士の適正監査が最低2年は必要ですので、ショートレビューをやって適正監査を2年受けますと、早くて2021年、(さらに)1年かかると2022年が目処になるかと思います。最短ですと、2021年です。今期の2018年12月が決算ですので、そこでいったんショートレビュー等を受ける手はずかなと思っています。

質問者:ありがとうございます。

2つ目の質問ですが、事業投資の投資育成先は、今はアイペットを含めて4社ありますが、この4社に集中して行うのか、それとも、御社のニーズに合う会社があるかどうかという点もあるのでしょうが、先ほどのデータベースを起点としたビジネスをやっている企業で、御社がグループ化したい企業があれば増やしていくということでしょうか?

山川:一番の重点は、やはり事業投資先を大きくしていく、というところですので、既存投資先も大きくしていく一方、新しい事業投資先の獲得も目指しています。

我々が注目しているのは、とくにワークスタイルラボ周辺の、人材まわりです。ワークスタイルラボは、辞めたコンサルタントをデータベース化して、それをマッチングすることをやっています。人材レンタルビジネスのようになっているわけですが、もっとその他の周辺分野、例えば、企業の中には「OB人材を活用しよう」という話も出始めてきておりますので、そのような人材周辺のビジネスに関しては、良い案件があれば、我々は事業投資として見ていきたいと考えています。

またベンチャー投資のところも、いわゆる「HRテック」と呼ばれている分野も、少し探しはじめています。

そのようなかたちで、決して既存の4社だけではなくて、新しい可能性がある分野があれば、たくさんはできませんが、積極的に事業投資をしていきたいと思っています。

質問者:今は具体的に、何社か候補先はあるんですか?

山川:あるのですが、なかなかそれら全部を買収できるとは……。やはり、交渉もありますので。ワークスタイルラボも、(2017年の)年末ぐらいから交渉して(子会社化まで)8ヶ月かかり、子会社化しました。他の候補も常に窓を開けて探しています。

質問者:どうもありがとうございます。