4. 【老後のふたり】65歳以上の夫婦のみの無職世帯「ひと月の生活費はいくら?」

収入:25万2818円

■うち社会保障給付(主に年金)22万5182円

支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

家計収支

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

この世帯の場合、毎月の収入は25万2818円、そのうち約9割(22万5182円)を占めるのが公的年金などの社会保障給付です。

一方で支出の合計は28万6877円。そのうち消費支出(いわゆる生活費)が25万6521円、非消費支出(税や社会保険料など)が3万356円でした。

またエンゲル係数は29.8%、平均消費性向は115.3%。この夫婦世帯の場合、毎月3万4058円の赤字が発生し、主に貯蓄の取り崩しなどでカバーしていくことになるでしょう。

公的年金だけでは生活が厳しいため、私的年金や家族からの仕送りで収入を補っているケースもありますが、それでも家計をやりくりに四苦八苦している世帯は決して少数派ではないでしょう。

加えて、物価上昇や円安の影響もあり、シニア世帯の経済的な負担は今後さらに増すと考えられます。

5. まとめにかえて

今回は、70歳代夫婦世帯の貯蓄額・生活費・年金事情などについて詳しく見てきました。金融広報中央委員会のデータによると、70歳代・二人以上世帯の平均貯蓄額は1923万円です。

しかし、もっと詳しく見てみると「金融資産非保有世帯」は20.8%、一方「金融資産が3000万円以上」と回答した方の割合は全体の19%を占めています。

3000万円以上資産がある方の中には、退職金制度のある企業に勤めていて、まとまった退職金を受け取れたという方や、相続でまとまった収入があったという人も一定数含まれていると考えられます。しかし「現役時代からコツコツお金を貯めてきた」という方も、決して少数派ではないでしょう。

定年後のセカンドライフを楽しむには、もちろん健康が大切ですが、「どれだけ経済的に余裕があるか」で心持ちも変わるものです。

年金生活に不安を抱かずに安心した老後を過ごすためにも、今のうちからコツコツ老後を迎える準備を始めてみましょう。

健康寿命とともに資産寿命をのばず意識も、ぜひ持っておきたいものですね。

6. ◆年金豆知識◆【申請しないともらえない】歳の差夫婦が知っておきたい《加給年金》とは?

「加給年金」とは、厚生年金保険の加入期間が20年以上ある人が「65歳になった時点で、一定条件を満たす扶養家族がいる場合」に加算される年金です。

「年金の家族手当」などとも呼ばれる制度で、本人の厚生年金に「加給年金」が加算されます。加給年金の対象となる世帯は以下の通りです。

- 厚生年金加入期間20年以上の人が、年下の配偶者や18歳未満の子を扶養している世帯

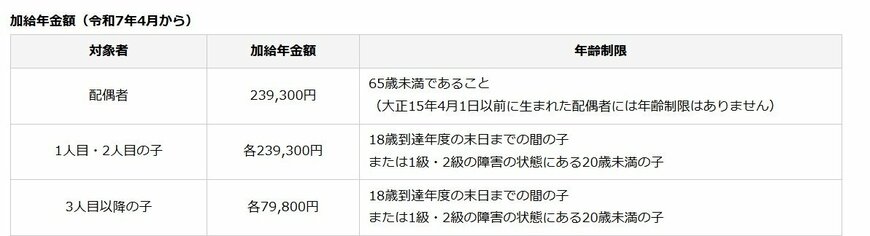

令和7年4月からの加給年金額(および年齢制限)

配偶者:23万9300円

※65歳未満であること(大正15年4月1日以前に生まれた配偶者には年齢制限はありません)

1人目・2人目の子:各23万9300円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

3人目以降の子:各7万9800円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

配偶者が65歳になるまで加算され、歳の差が大きいほど受給期間が長くなるしくみです。

厚生年金が全額停止の場合は加給年金も停止となる点には注意が必要です。また、配偶者が65歳になった時点で、加給年金は終了し、振替加算という制度に移行します。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

鶴田 綾