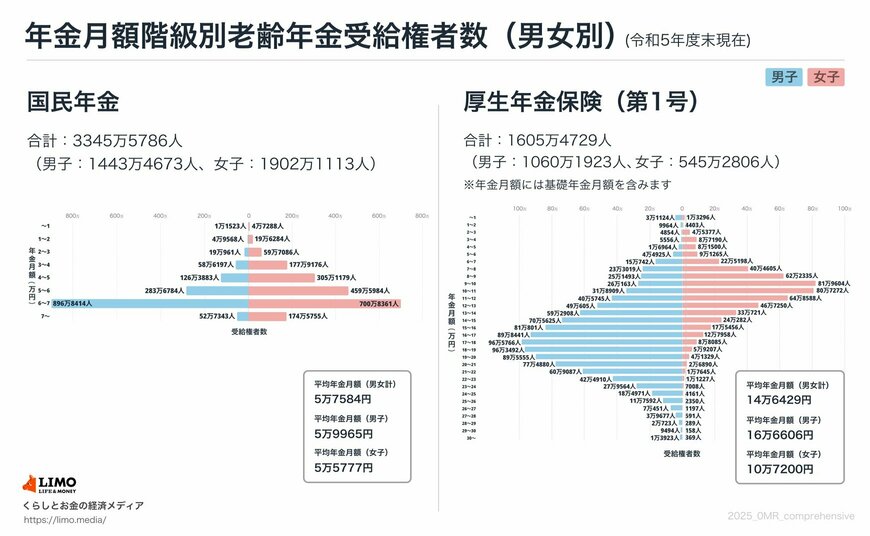

7. 老齢年金の「平均月額」や「個人差」を一覧表でチェック

厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」によると、2023年度末の国民年金・厚生年金(※)の平均年金月額は以下の通りです。

※厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)部分が含まれています。

7.1 国民年金(老齢基礎年金):平均年金月額

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

7.2 厚生年金(国民年金部分を含む):平均年金月額

〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

つまり、基礎年金だけを受給する場合は月額5万円台、会社勤務を経験した人が受け取る厚生年金(国民年金部分を含む)の場合は、男性で月額16万円台、女性で10万円台が平均的な水準となっています。

ただし、年金額には大きな個人差があり、月1万円に満たないケースもあれば、30万円を超える人も存在します。その差は、現役時代の就労形態や収入、加入年数などにより生まれます。

将来に備えるには、自分が受け取る年金の見込み額を把握することが重要です。「ねんきんネット」や「ねんきん定期便」を活用し、将来の収入設計を一度見直してみましょう。

8. 医療・介護にかかる費用とその備え

年金収入についてお話してきましたが、高齢期は思わぬ出費も多いもの。特に医療費や介護費用は、家計に大きな影響を与える可能性があります。これらの費用の実態と、その備えについて詳しく解説します。

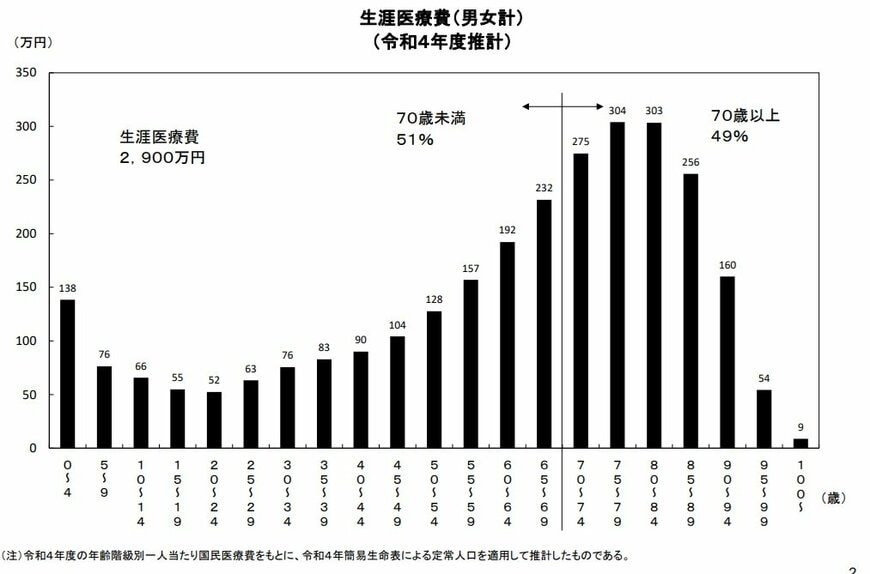

8.1 医療費の実態

厚生労働省のデータによれば、日本人の生涯医療費は平均約2900万円で、そのうち約半数が70歳以降にかかるとされています。

年齢別に見ると、医療費は70歳代後半から80歳代前半にかけてピークを迎えています。ここからも、医療費の備えが必要であることがわかるでしょう。

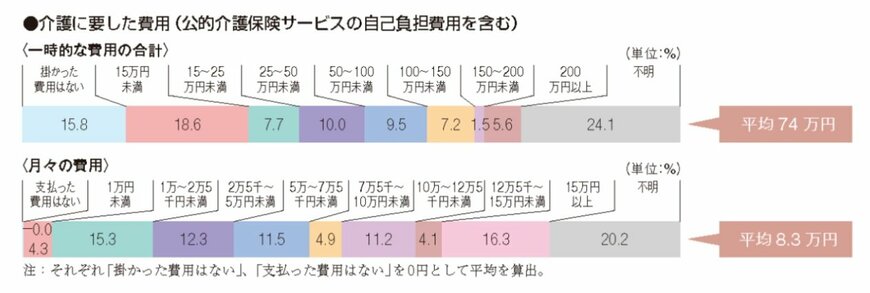

8.2 介護費用の実態

公益財団法人 生命保険文化センターが2021年度に行った調査によると、介護に要する一時的な費用(住宅改修や介護用ベッドの購入費など)は平均74万円、月々の介護費用は平均8.3万円とされています。

かかった費用はないという回答は15.8%と少数で、ほとんどの世帯が介護でいくらかの出費があると考えられます。

8.3 医療・介護費用への備え

これらの高額な費用に備えるためには、公的サービスの利用など対策が必要となります。以下のような対策も有効なので、それぞれの家庭の事情に合わせて利用を考えてみてはいかがでしょうか。

- 公的制度の活用: 高額療養費制度を利用することで、医療費の自己負担額を軽減できます。また、公的介護保険制度を理解し、適切なサービスを受けることで、介護費用の負担を減らすことが可能です 。

- 民間保険の検討: 民間の医療保険や介護保険に加入することで、公的制度でカバーしきれない部分を補完できます。特に、先進医療や特定の疾病に対応した保険商品を検討することが重要です 。

- 貯蓄の確保: 高齢期に備えて、計画的な貯蓄を行うことも重要です。特に、医療や介護に関する予期せぬ出費に対応できるよう、緊急予備資金を確保しておくことが推奨されます。

- 家族との相談: 将来的な医療や介護に関する希望を家族と共有し、必要な備えや対応策について事前に話し合っておくことが大切です。

8.4 高齢期の医療費や介護費用に備えよう

高齢期の医療費や介護費用は、予想以上に高額になる可能性があります。公的制度の理解と活用、民間保険の検討、計画的な貯蓄、家族との連携を通じて、これらの費用に備えることが重要です。

早めの準備と情報収集により、安心した老後を迎えるための基盤を築きましょう。

9. まとめにかえて

本記事では、シニア世代の暮らしぶりをお金に関するさまざまなデータから考察してきました。

老後、経済的な不安を抱えることなく過ごすためには、現役時代のいま「準備」をしておく必要があります。

また、社会はその時々の状況や将来的な見通しにより変化し続けていくため、制度の創設や改正など、常に新しい情報をキャッチしていくことも大切です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「第3 家計調査の貯蓄・負債編の見方」

- 生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和5年就労条件総合調査概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和4年度 生涯医療費」

- 生命保険文化センター「生命保険に関する全国実態調査」

和田 直子