3. いまのシニア、「国民年金」平均年金月額はいくら?

続いて、厚生労働省年金局の同資料を参考に、フリーランスや専業主婦など、これまで一度も厚生年金に加入していない人を対象とした「国民年金のみ」の平均月額について確認していきます。

3.1 国民年金の平均受給額(月額)を確認

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

国民年金の加入対象は、日本国内に住む20歳から60歳未満のすべての人が原則として該当します。

保険料は年収に関係なく一律で、受給額は納付した期間に応じて決まるため、未納期間があるとその分減額される仕組みですが、厚生年金のように収入によって大きく差が出ることは少ないのが特徴です。

とはいえ、世帯ごとに異なる生活費を考慮すると、厚生年金や国民年金だけで十分にゆとりのある暮らしができる家庭は限られているのが実情です。

4. いまのシニア、所得の内訳はどうなっている?

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の「1世帯あたりの平均所得金額」を見ていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

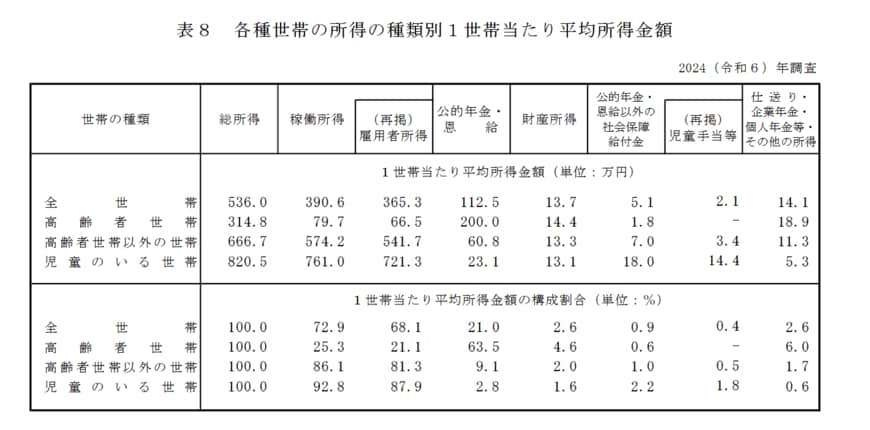

4.1 高齢者世帯の平均所得金額

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

高齢者世帯の平均総所得は年314万8000円、月額に換算すると約26万円です。

4.2 いまのシニア、所得の約6割が「年金」約2割が「仕事による収入」

主な内訳は、所得の約6割を占める月額約16万6000円の「公的年金」と、約2割を占める月額約5万5000円の「雇用者所得」です。

この所得構成からは、高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

5. まとめにかえて

今回は、現シニア世代の平均貯蓄額や年金受給額について見てきました。年金だけで生活が成り立っている世帯は半数以下で、貯蓄を取り崩して生活している世帯も多いことが分かりました。

若い現役世代であれば、今のうちから毎月計画的に資産形成をしていくことで老後資金の目標額に到達しやすくなります。NISAやiDecoを活用して資産運用するのも方法のひとつですが、元本割れのリスクもあるため注意が必要です。

長い年月をかけて運用していくことで元本割れのリスクは軽減できますが、メリットとデメリットを天秤にかけて検討しましょう。

老後を間近に控えた世代の場合、銀行に預けているまとまったお金を、債券などの比較的安定性の高いもので運用していくのも良いかもしれません。

ただし外国債券は為替の影響を受けるので、リスクについてもしっかり認識しておく必要があります。

自分に合った資産形成の方法を知りたい人は、お金のプロに相談してみるのがおすすめです。

客観的な立場からアドバイスを受けられるので、今後のライフプランの作成に役立てることができるでしょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

橋本 優理