3. 給付金の対象となる住民税非課税世帯とは?

住民税非課税世帯とは、世帯全員が住民税の課税をされていない世帯のことです。

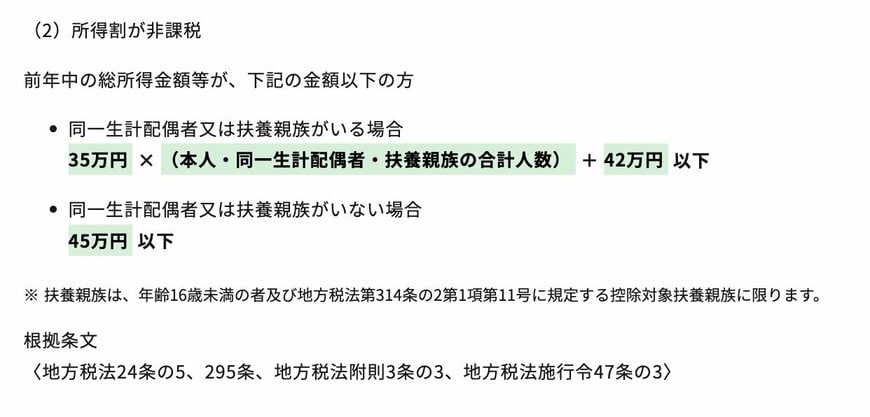

住民税には均等割と所得割の2種類がありますが、今回の給付金の対象となるためには所得割が非課税となっていることが必要であることが発表されています。

住民税は、前年の所得に基づいて課税され、前年所得が一定の基準以下である場合に非課税となります。

この基準は、自治体や世帯構成によって若干の違いがありますが、東京23区では、下記の基準により住民税(所得割)が非課税となります。

- 同一生計配偶者又は扶養親族がいない場合:年間所得45万円以下

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計数)+42万円 ※例:妻を扶養としている2人世帯の場合は112万円

つまり、単身者(同一生計配偶者及び扶養親族がいない場合)であれば、前年の所得が45万円であれば住民税が非課税となります。

この所得基準はあくまで目安であり、お住まいの自治体の規定や控除額によって異なる場合があるため、詳しくは自治体のホームページなどで確認が必要です。