本記事の3つのポイント

-

スマホ市場の成長とともに市場を急拡大させたSAW/FBARなどの高周波フィルター市場。しかし、足元では中国スマホの在庫調整を契機に、減速感が強まっている

スマホ市場の成長とともに市場を急拡大させたSAW/FBARなどの高周波フィルター市場。しかし、足元では中国スマホの在庫調整を契機に、減速感が強まっている -

15~16年当時に需給逼迫の影響から、顧客側から二重、三重発注がかけられ、実需以上の設備投資が行われた。材料メーカーでは設備減損に追い込まれる事態にも

-

MLCCなど他の電子部品は車載・産業機器などに軸足をシフトさせているが、高周波フィルターはスマホ依存から抜け出せておらず、今後の見通しについても不透明感が強い

村田製作所や太陽誘電など、国内大手の電子部品メーカーは現在、空前の「MLCC(積層セラミックコンデンサー)バブル」に沸いている。スマートフォン(スマホ)などモバイル市場に加え、車載や産業機器向けの需要が一気に拡大したことで、供給が追いつかない状況が続いている。

一方で、数年前を振り返ると国内電子部品メーカーの業績を支えていたのはMLCCではなく、SAWやFBARといった高周波フィルター事業であった。周波数の制御・フィルタリングを行うデバイスとして、スマホの登場を機に一気に需要が拡大。各社も旺盛な需要に応えるべく、積極的な増産投資を展開していた。

しかし、そのSAW/FBAR市場に異変が起きている。中国スマホの在庫調整を契機に市場が低迷、その後も本格復調の兆しを見せていない。村田や太陽誘電も極力投資を抑制するスタンスをとっているほか、ウエハーなど材料供給メーカーは、設備減損に追い込まれる事態にも発展している。

電子部品メーカーの主力事業の一角であったSAW/FBAR市場に何が起こっているのか。

二重、三重発注で市場混乱

SAW/FBARはスマホ向けで需要を伸ばしてきた製品だ。スマホの台数成長に加え、1台あたりに搭載される点数の増加(員数増加)が市場成長に大きな貢献を果たしていた。従来の3Gに加え、LTE規格の導入、さらにはLTEでも地域によって様々な周波数帯に対応する必要があるため(多モード/多バンド化)、SAW/FBARの需要が右肩上がりの成長曲線を描いてきた。

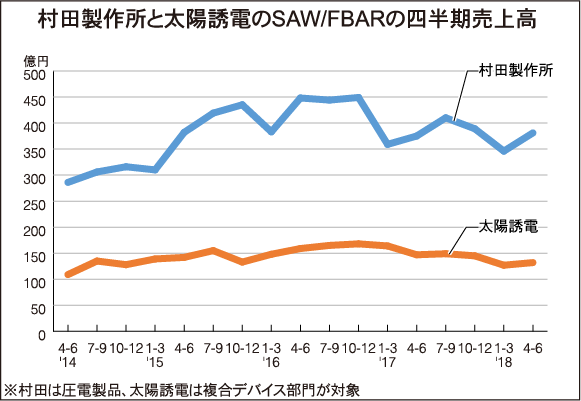

しかし、グラフに占めすとおり村田、太陽誘電のSAW/FBARの売上高は、16年末を境にピークアウトしている。これは中国スマホの在庫調整が始まったタイミングと一致する。両社のSAW/FBAR事業は中国スマホ向けの比率が高く、ここのマイナス影響が北米の競合メーカーに比べて色濃くなってしまっている。

足元では中国スマホの在庫調整は終息し、生産計画も戻りつつあるが、それでもかつてのような勢いはもうない。生産台数ベースでいえば、完全に横ばい基調という状況だ。また、生産が戻っているのは中位機種以下が中心であり、SAW/FBARの搭載員数が多いハイエンドモデルの生産は力強さに欠ける状況が続いている。

15~16年当時、中国スマホの急拡大に伴い、SAW/FBARの供給が逼迫。顧客側は部品確保のため、二重、三重の発注をかけたとみられ、当時の受注高は異常値ともいえる数値であった。加えて、中国向けに関しては、代理店を介していたため、代理店側でも必要以上に在庫確保の動きがあり、その後の反動減を強くする要因ともなった。

この二重、三重の発注が一種の「まやかし」となり、村田や太陽誘電をはじめ、高周波フィルター主要各社は積極的な増産を展開。材料メーカーもこれに呼応し、供給能力を高めていった。

今の低調さに拍車をかけているのは、中国だけではない。スマホの新たな一大消費地として期待されていたインド市場もLTE端末の普及、さらにいえば、そもそもスマホの普及が当初の想定に比べて遅れている。現地では旧来の「ガラケー(フィーチャーフォン)」がまだまだ根強い需要を持っているのだ。

こうした状況下、数年前まで積極的な増産を展開していた村田と太陽誘電は投資を大幅に抑制している。太陽誘電は17年度に当初、生産能力の2割アップを計画していたが、これを大幅に抑制。村田も一歩早く投資抑制の判断をしていたもようで、17年度は10%程度の能力増強にとどめた。18年度も太陽誘電は現状維持に近いかたちにとどめ、村田も戦略製品の「I.H.P SAW」向けの投資は行うものの、全体としては5%前後の能力増強にとどまる見通しだ。

住友金属鉱山は設備減損を決断

材料メーカーにも市場低迷のしわ寄せがきている。SAWフィルターにはLT(タンタル酸リチウム)、LN(ニオブ酸リチウム)といった酸化物系ウエハーが用いられるのだが、その主要供給メーカーの1社に住友金属鉱山が名を連ねている。

同社は需要拡大に伴い、14年から計3回にわたって増産投資を発表。LT/LNウエハーの生産能力を月産12万枚から同40万枚に引き上げる大型投資を発表していた。しかし、増産投資完了後、需要低迷が続き「18年度も増産計画発表時の販売数量を大きく下回ることが確実」として、投資回収の見通しは厳しい状況と判断。17年度中に固定資産減損損失として87億円を計上している。

代えがきかない事業構造

昨今の電子デバイス業界はスマホに依存していた数年前の需要構造から大きく変化し、半導体はデータセンターなどのサーバー需要、電子部品は産業機器と自動車に軸足をシフトさせつつある。こうした代えがきく存在がいる分野は、大きな需要減少に悩まされることなく事業を展開できているが、SAW/FBAR市場はスマホへの依存度が強く、事業構造の転換が難しい。これは水晶デバイスにもいえることで、主要メーカー、とりわけ専業メーカーは現在、厳しい事業環境に立たされている。

電子デバイス産業新聞 副編集長 稲葉 雅巳

まとめにかえて

多重発注なのか、実需ベースでの発注なのか、これを見極めるのは容易ではありません。現在、空前のバブルに沸くMLCCですが、高周波フィルター市場で起こったような過剰発注を警戒する向きがあるのも事実です。しかし、MLCCは高周波フィルターと異なり、代理店を介さない取引スタイルが主流であることに加え、電子部品メーカーも過去の教訓から、「二重、三重発注を入れさせてたまるか」という思いも強く、受注計上に対しても慎重な姿勢を示しているようです。供給能力拡大については製造設備のリードタイムが長期化していることも相まって、需要に対して供給が追いつかない状況がしばらく続きそうで、MLCCの現在の受注状況が過去の高周波フィルターの案件にすべて当てはまるとは考えにくい状況です。

電子デバイス産業新聞