4. 新NISA「つみたて投資枠」で積立投資「月3万円×年率3%×30年間」のシミュレーション

新NISAに興味はあるものの、「資産運用」や「投資」という言葉にリスクを感じて、なかなか一歩を踏み出せない方もいるかもしれません。

安定志向の人は「預貯金だけで十分」と感じる一方で、インフレの影響を考えて「これだけでは不安」と思う方も少なくないでしょう。

資産運用は預貯金とは異なりリスクを伴うため、慎重になるのは当然です。特に「積立投資」は、運用益がどのように生まれるのかイメージしづらいと感じる人も多いようです。

個別株の売買のように結果が目に見えやすいわけではなく、利益がどのように積み上がるか分かりにくい点が理由の一つでしょう。

そこで今回は、新NISAのつみたて投資枠を使って積立投資を行った場合の成果について、具体的な数字を挙げながら詳しくご紹介します。

4.1 【新NISAのシミュレーション】月3万円を30年間運用するといくらに増える?

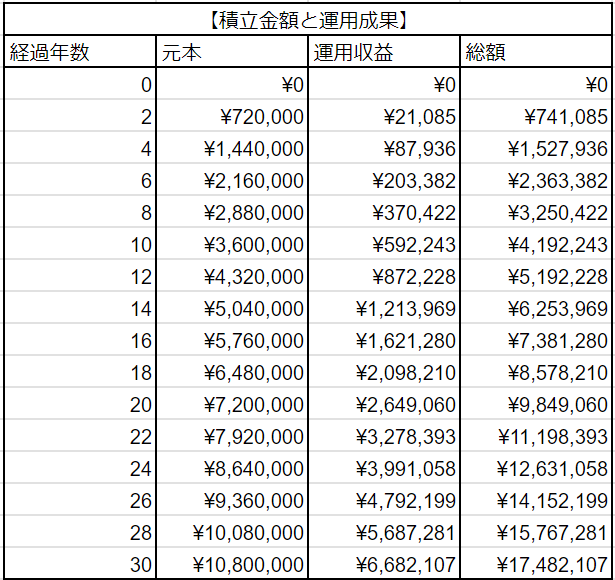

毎月3万円を単純に預貯金として積み立てた場合、30年間で貯まる金額は1080万円です。これは、利息や運用益を考えずに計算した場合の数字です。

今回は、この条件を「毎月3万円を積み立て、年率3%で運用した場合」に置き換えて、資産がどれくらい増えるのかシミュレーションしてみます。

運用による利益が加わると、資産がどれほど膨らむのか。その結果を具体的な数字で見てみましょう。

出所:LIMO編集部作成

4.2 元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

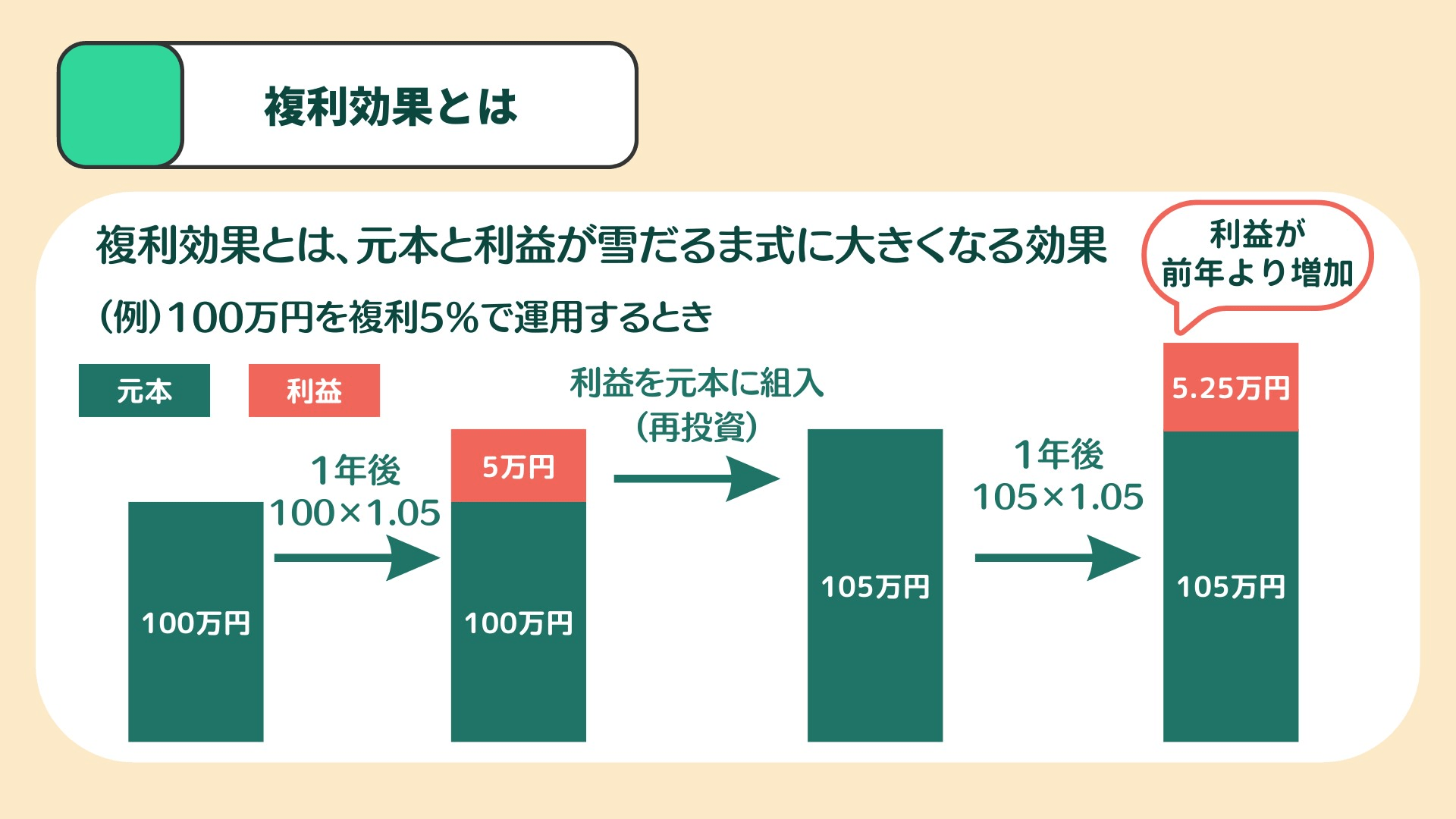

このシミュレーションでは、30年間で積み立てた元本1080万円が、複利の力で総額1748万2107円にまで増えていますね。

出所:LIMO編集部作成

通常の証券口座(特定口座や一般口座)を利用した場合、この運用利益には約20.315%の税金かかります。今回は668万2107円の利益から、約135万7470円が税金として差し引かれる計算に。

NISA口座で運用していた場合、これが非課税となり、利益全額を手にすることができるわけです。具体的な数字を見ると、NISAの税制優遇の効果の大きさが分かりますね。

初心者に始めやすいと言われるのは、こうした非課税の面でメリットが高いからです。

4.3 ただしNISAにもリスクはある

「新NISA」には多くのメリットがありますが、資産運用にはリスクが伴う点を忘れてはいけません。元本が減る可能性を完全に避けることはできないのが、運用の特徴です。

長期的に分散投資を行えばリスクの軽減には繋がりますが、リスクをゼロにすることはできません。そのため、自分がどの程度リスクを受け入れられるかをしっかりと把握し、預貯金などと組み合わせて資産全体のバランスを取ることが大切です。

また、運用の結果どれくらい資産が増えるかは、実際に運用してみないと分かりません。シミュレーションはあくまで参考として活用し、毎月の積立額や目標金額を決めたうえで、丁寧に計画を立てていきましょう。

5. まとめにかえて

今回はNISA制度について、じっくり見ていきました。

NISAは運用益が非課税になり、保有期間が恒久化されたことで、より使いやすい制度になりました。まだ始めていない方は、これを機に検討してみるのもいいでしょう。

ただし、NISAだけでなく、資産運用にはいろんな方法があるので、どれが自分に合っているのかをしっかり見極めることが大事です。まずは目標を決めて、計画的に進めることが成功のカギです。

自分に合った運用方法を慎重に選んで、無理なく資産を準備していきましょう。

6. 新NISAのよくあるご質問(FAQ)

新NISAでよく寄せられる質問にお答えします。

6.1 Q1.非課税保有限度額が1800万円ですが、つみたて投資枠だけ、もしくは成長投資枠だけで使い切ることはできますか?

A1.つみたて投資枠だけで1800万円を使い切ることはできます。成長投資枠だけで使い切ることも可能ですが、成長投資枠の非課税保有限度額は1200万円となっています。

6.2 Q2.非課税保有限度額は買付額ベースで管理されますか?

A2.「買付け残高(簿価残高)」で管理されます。また、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠が再利用できるようになります。

6.3 Q3.非課税保有限度額を管理するとのことですが、金融機関は変更できますか?

A3.金融機関は変更できます。非課税保有限度額については国税庁において一括管理を行います。なお、金融機関変更の方法やスケジュールはご利用の金融機関で事前に確認しましょう。

参考資料

堀江 啓介