3. 【65歳以上の夫婦のみの無職世帯】老後の生活費はいくら?

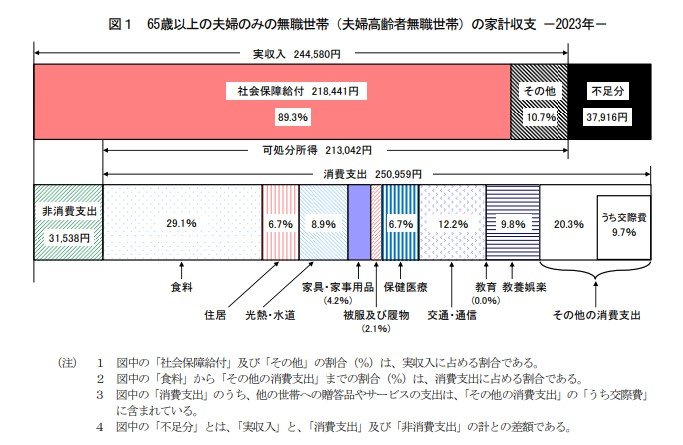

総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、「65歳以上の夫婦のみの無職世帯」の家計収支は次のとおりです。

- 実収入:24万4580円(うち社会保障給付:21万8441円)

- 非消費支出:3万1538円

- 消費支出:25万959円

1ヶ月の家計収支:▲3万7916円

このシニア夫婦世帯の場合、ひと月約3万7916円の赤字が発生することになります。

公的年金だけでは生活が厳しいため、私的年金や家族からの仕送りで収入を補っているケースもありますが、それでも家計をやりくりに四苦八苦している世帯は決して少数派ではないでしょう。

加えて、物価上昇や円安の影響もあり、シニア世帯の経済的な負担は今後さらに増すと考えられます。

これまでにも、住民税非課税世帯への給付金など、物価上昇への対策として各種支援策が実施されてきました。しかし、これらは一時的なものである場合が多く、家計を根本的に改善するには限界があると言えます。

将来のインフレリスクや生活費の変動を見越して、現役世代が早い段階から老後に向けた準備を進めることがますます重要になってきています。

長期的な視点で家計の安定を図っていくためにも、働き盛りの現役時代のうちから、貯蓄や資産運用、退職後の生活設計を計画的におこなう姿勢が求められそうです。

4. まとめにかえて

今回は70歳代の貯蓄額・年金額・生活費などの懐事情について確認していきましたが、年金だけでの生活は厳しいと感じた方もいるのではないでしょうか。

厳しいと感じた方は老後に向けた対策を早めに行うことが肝心です。

一昔前とは違って、NISAやiDeCoなどの制度を活用すれば税制優遇を受けながら資産運用をすることも可能となります。

資産運用には様々な方法がありますので、まずは自分に合った運用方法をで始めてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

西村 翼