子供がようやく巣立ったと思ったら、次はあっという間に自分たちの老後生活がやってきます。

今まで子供の教育資金を出すのに精一杯だった世帯は、老後資金について急いで考える必要があります。

ただし、老後はすべてを貯蓄で賄うわけではありません。受給資格を満たす人は、公的年金を受給できます。では、老後はどれくらい年金をもらえるのでしょうか。

本記事では、平均年収500万円の会社員が老後に受け取れる年金額を紹介します。住民税非課税となる一つの基準である「211万円の壁」を超えるのかも確認するので、ぜひ参考にしてみてください。

1. 「211万円の壁」とは

年金を受け取るにあたって意識したいのが、「211万円の壁」です。

これは、65歳以上の年金受給世帯が住民税非課税世帯となる年収の一つの基準となります。

夫婦で生活をしていて、配偶者を扶養する人の年収が211万円以下の場合に住民税非課税世帯となる仕組みです。なお、配偶者の年収は155万円以下であることが必要となります。

また、211万円は東京23区や指定都市が含まれる1級地の場合に適用される基準です。県庁所在地や一部の市長が含まれる2級地は「203万円」、一般市町村が含まれる3級地は「193万円」が住民税非課税世帯となる年収の基準となります。

2. 「211万円の壁」を超える人はどれくらいいるのか

住民税が非課税となる211万円を超える年金を受け取る人はどれくらいいるのでしょうか。

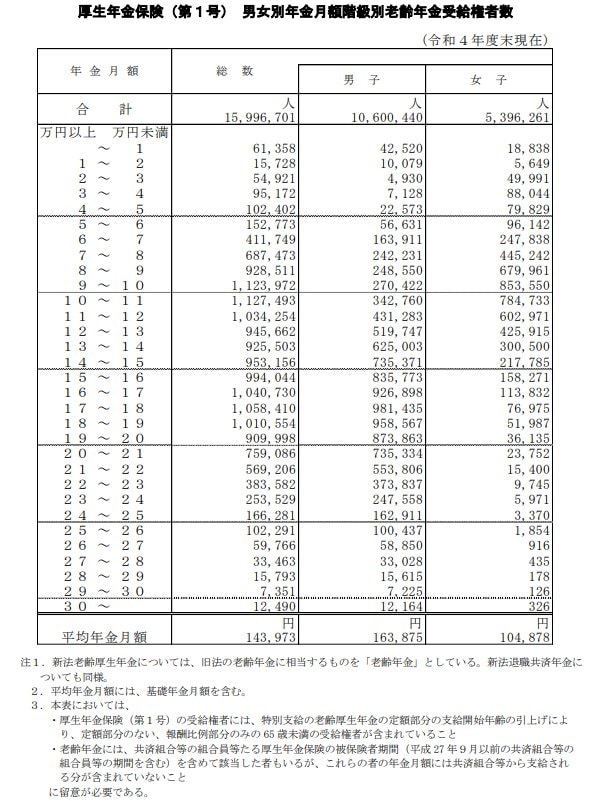

厚生労働省年金局「令和4年度厚生年金保険・国民年金事業の概況」によると、厚生年金受給者の年金受給額(国民年金+厚生年金)は以下のとおりです。

【写真全3枚】1枚目/厚生年金:年金月額階級別受給権者数、2枚目/【繰下げ受給シミュレーション】受給開始年齢別:平均年収500万円の会社員の目安年金受給額(額面)1/3

2.1 厚生年金受給者の年金受給額分布(国民年金+厚生年金)

年金受給額 割合

- 月額1万円未満 0.38%

- 月額1万円以上2万円未満 0.10%

- 月額2万円以上3万円未満 0.34%

- 月額3万円以上4万円未満 0.59%

- 月額4万円以上5万円未満 0.64%

- 月額5万円以上6万円未満 0.96%

- 月額6万円以上7万円未満 2.57%

- 月額7万円以上8万円未満 4.30%

- 月額8万円以上9万円未満 5.80%

- 月額9万円以上10万円未満 7.03%

- 月額10万円以上11万円未満 7.05%

- 月額11万円以上12万円未満 6.47%

- 月額12万円以上13万円未満 5.91%

- 月額13万円以上14万円未満 5.79%

- 月額14万円以上15万円未満 5.96%

- 月額15万円以上16万円未満 6.21%

- 月額16万円以上17万円未満 6.51%

- 月額17万円以上18万円未満 6.62%

- 月額18万円以上19万円未満 6.32%

- 月額19万円以上20万円未満 5.69%

- 月額20万円以上21万円未満 4.75%

- 月額21万円以上22万円未満 3.56%

- 月額22万円以上23万円未満 2.40%

- 月額23万円以上24万円未満 1.58%

- 月額24万円以上25万円未満 1.04%

- 月額25万円以上26万円未満 0.64%

- 月額26万円以上27万円未満 0.37%

- 月額27万円以上28万円未満 0.21%

- 月額28万円以上29万円未満 0.10%

- 月額29万円以上30万円未満 0.05%

- 月額30万円以上 0.08%

平均年金月額 14万3973円

*厚生年金保険受給権者には、特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、定額部分のない報酬比例部分のみの 65 歳未満の受給権者が含まれている

会社員や公務員としての勤務経験がある厚生年金受給者で年間216万円(月額18万円)を超える年金を受け取る人の割合は、わずか26.79%です。

約4人に1人しか、「年収211万円の壁」を超える人はいません。