2. 日本でなぜ富裕層が増えたのか

ここからは、「富裕層・超富裕層」が保有する資産総額の推移をみながら、日本で富裕層たちが増えた背景を探っていきます。

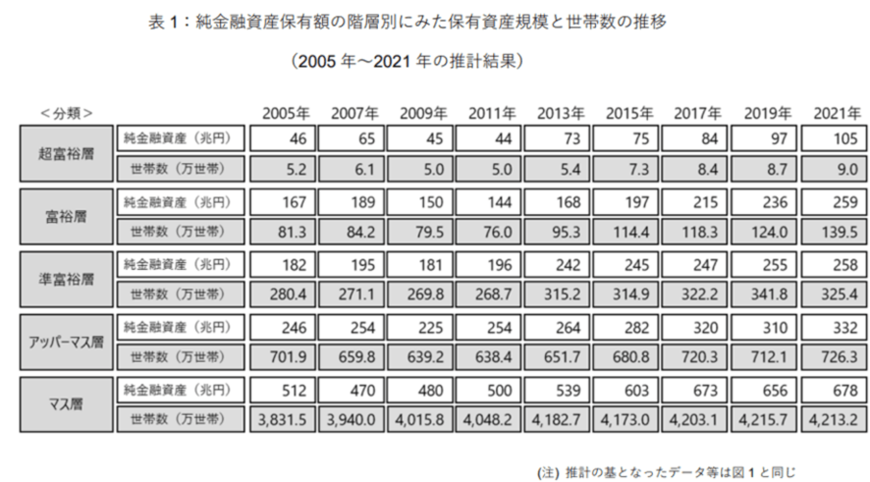

2.1 富裕層・超富裕層の「保有資産規模」と「世帯数」の推移

2005年調査時点で「富裕層・超富裕層」の保有資産の合計は203兆円。「アベノミクス」始動以降おこなわれた調査を見てみると、下記のように右肩上がりで増えています。

- 2013年:241兆円

- 2015年:272兆円

- 2017年:299兆円

- 2019年:333兆円

- 2021年:364兆円

この背景の一つとして、有価証券(株式など)の資産価値の上昇が考えられるでしょう。資産運用が功を奏し、準富裕層が富裕層へ、富裕層が超富裕層へスライドしていったことも推測できます。

超低金利が続く今の日本では、銀行などの預貯金につく利息がごくわずか。資産を大きく増やすことには繋がりません。

預貯金とは異なり、投資には元本割れのリスクがありますが「分散投資・長期投資」を心掛けることで、リスクの軽減を図りながらリターンの安定に繋げていくことも可能です。

3. 保有資産を年率4%で運用するといくらになる?

さて、「資産価値の上昇」「長期投資」といったキーワードに関連して、年率4%で保有資産を運用できた場合を考えてみましょう。

3.1 年率4%で運用した場合の「1年後の利息」

- 保有資産200万円:1年後の利息8万円

- 保有資産2000万円:1年後の利息80万円

- 保有資産2億円:1年後の利息800万円

1年後の利息は、保有資産が200万円であれば8万円、2000万であれば80万円、2億円であれば年800万円。これを複利運用(※)すると、運用元本が増え、2年目以降の利息も雪だるま式に増えていくことになります。

同じ金利や運用期間で資産運用をおこなう場合、元本が大きいほど資産の増加スピードは加速します。つまり「お金持ちはさらにお金を増やしやすい」という考え方には一理あると言えるでしょう。

しかし、富裕層が実践している「お金との向き合い方」には、私たちが参考にできる多くのヒントがあるはずです。たとえ資産規模ではかなわなかったとしても、そのマインドから学ぶことはじゅうぶん可能でしょう。

次では、「富裕層」と呼ばれるホンモノのお金持ちたちに共通するマインドを通じて、効率的な資産形成のポイントを探ってみたいと思います。

※複利運用:利息を元本に組み入れて再投資すること