5. 資産運用や貯蓄を活用して老後資金を確保することが大切

今回は、老後の生活設計における「年金の位置づけ」に関する意識調査の結果や、年金制度の盲点、令和の年金エイジが受け取る老齢年金の平均額に関するデータを眺めてきました。

意識調査の結果からは、公的年金だけに頼って生活しようと考える人は約4人に1人程度でした。

筆者が資産運用の相談を受ける中でも、若い世代は運用に前向きな考えを持つ人が多い一方、50歳代や60歳代からの相談も増えています。特に公的年金の受給見込み額を確認した際に、老後資金が不足するのではと不安を感じて相談に来るケースが多いです。

「人生100年時代」とも言われる現代では、50歳はまだ折り返し地点です。老後が長くなる分、生活費や医療費がかさむ可能性があるため、不安を抱くのは自然なことかもしれません。

また、年金を受給しても、そこから税金や社会保険料が引かれるため、実際に手元に残る金額は受給額そのままとは限りません。

こうした状況を踏まえると、公的年金だけに頼るのではなく、資産運用や貯蓄を活用して老後資金を確保することが大切だと言えるでしょう。早めに老後準備を進めることで、より安心した老後生活を送ることができるはずです。

※金額等は執筆時点での情報にもとづいています。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

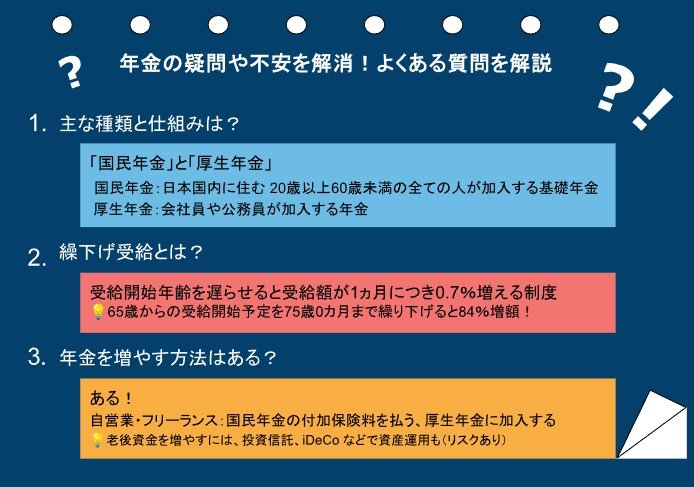

年金に関する疑問や不安を解消!よくある質問を解説

出所:厚生労働省、日本年金機構などの各種資料をもとにLIMO編集部作成

日本の公的年金制度は複雑で、多くの人がさまざまな疑問を抱えていることでしょう。ここでは、年金に関するよくある質問を取り上げ、その解答を解説します。

6.1 年金の主な種類と仕組みは?

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっています。

国民年金は日本国内に住む20歳以上60歳未満の全ての人が加入する基礎年金で、厚生年金は会社員や公務員が加入するものです。

国民年金は一定の保険料を納付し、将来の年金額が決まるのに対し、厚生年金は収入に応じた保険料を支払うため、将来の受給額にも差が出ます。

6.2 「繰下げ受給」とはどんな制度?

年金の受給開始年齢を遅らせることで、受給額が1カ月につき0.7%増える「繰下げ受給」があります。

例えば、65歳から受給を開始する予定を75歳0カ月まで繰り下げると、84%増額となります。これは、長期間働くことができる人や、他の収入源がある人にとって有利な選択肢となります。

6.3 年金を増やす方法はあるのか?

年金を増やす方法はいくつかあります。自営業やフリーランスの方は、国民年金の付加保険料を支払うことで、将来の受給額を増やせます。

また、厚生年金に加入する働き方に切り替えることも一つの方法です。

さらに、老後資金を増やすという意味では、投資信託やiDeCo(個人型確定拠出年金)などを利用して、自身で資産運用を行うのも選択肢です。ただし、運用にはリスクがあることに注意が必要です。

参考資料

- 財務省「第2 一般会計」

- 厚生労働省「生活設計と年金に関する世論調査(主な調査結果)」

- 厚生労働省「保険料(税)の特別徴収」

- 日本年金機構「年金振込通知書」

- 山口市「個人市・県民税(個人住民税)・森林環境税(国税)の公的年金からの特別徴収(引き去り)について」

- 厚生労働省「介護保険制度の概要」

- 厚生労働省「高齢期における年金制度」2023年10月24日

- 豊中市「公的年金からの特別徴収額が10月から急に高くなったのはなぜですか」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

山本 大樹