| LIMO編集部が、過去1週間でよく読まれた記事を集計し、その中から厳選したコンテンツを「見逃し配信」としてお届けします。ご参考にしていただければ幸いです。 (初公開日:2024年11月6日) |

現役時代はがむしゃらに働く毎日で、ペットを飼う余裕がなかったという人は「老後にペットを迎えたい」と思い描く方もいます。しかし、年金生活になるとペットを飼えるだけの収入を得られるのでしょうか。

年金収入が少ない人には「年金生活者支援給付金」が支給されるものの、ペットを迎えられるほどの金額なのか気になるものです。

アニコム損害保険株式会社が2023年に実施した調査によると、飼い猫に対し1年間にかける費用は平均17万円で、前年比105.3%と増加しています。

今回は、厚生年金と国民年金の受給額と「年金生活者支援給付金」について解説します。理想の老後を迎えるために、老後の収支をシミュレーションしてみましょう。

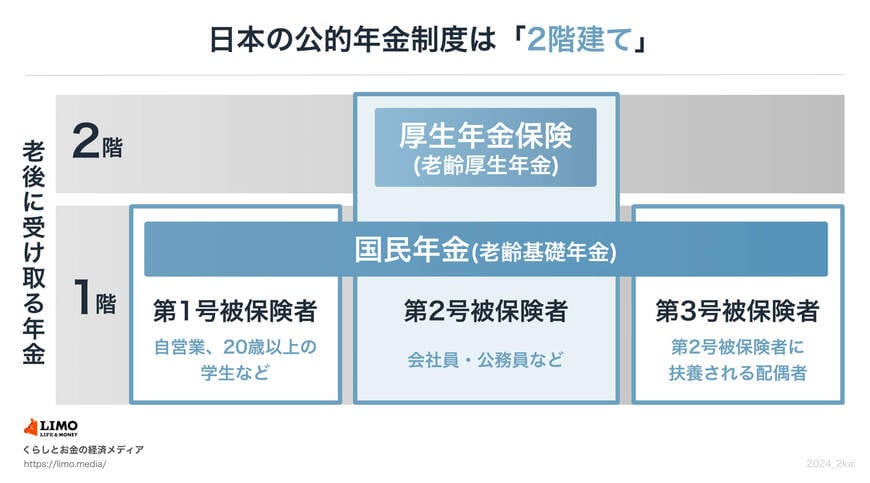

1. 「国民年金と厚生年金」の仕組み

日本の公的年金制度は、下図のとおり「国民年金と厚生年金」の2階建て構造となっています。

現役当時の加入状況によって、将来の年金受給額が異なります。

1.1 1階部分は国民年金

日本に住む20歳から60歳未満のすべての人は、原則として1階部分の国民年金に加入します。

そのため「基礎年金」とも呼ばれます。

保険料は全員一律(年度ごとに見直し)なので、もらえる年金額に個人差がつきにくいのが特徴です。40年間すべての期間に保険料を納付した場合、将来は老齢基礎年金が満額が支給されます。

一方、未納や免除期間がある人はその分少なくなるという仕組みです。

1.2 2階部分は厚生年金保険

国民年金加入者のうち、会社員や公務員など(パート・アルバイト従業員など特定適用事業所で働き一定要件を満たした方も含む)は、2階部分の厚生年金保険にも加入します。

保険料は一律ではなく、収入に応じて算出されるので個人差があります。これを企業と折半して負担し、将来は老齢厚生年金が支給されるという仕組みです。

このように、現役時代の働き方や収入、加入期間などで年金額が左右されるため、一概に「年金は〇〇円もらえる」とは言えないのです。

とはいえ、参考金額は知りたいものです。目安として、次章では「平均受給額」をご紹介します。