3. 現役世代が老後に向けて行う資産形成の方法

老後に向けた資産形成は、主に以下の3つです。

- NISAで運用する

- iDeCoを活用する

- 副業を始める

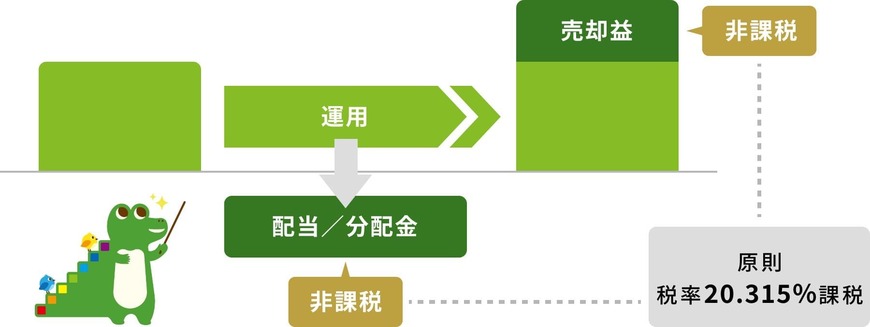

NISAは年間最大360万円まで、制度全体で1800万円まで非課税投資できる制度です。18歳以上であればNISA口座を開設でき、運用している資産は好きなタイミングで引き出せます。

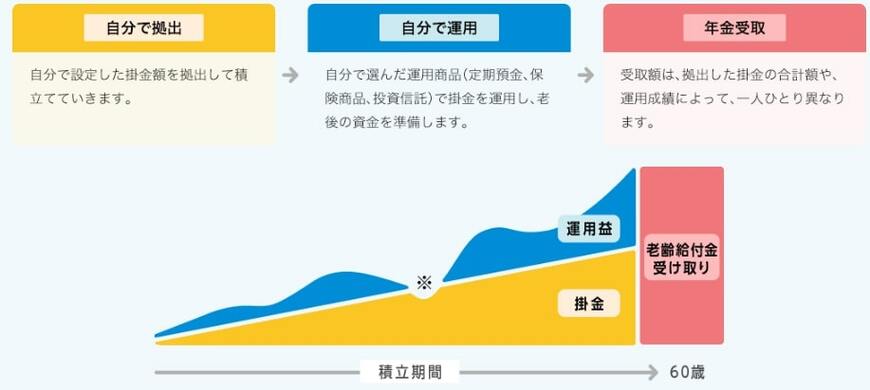

iDeCo(個人型確定拠出年金)は「年金」という名前があるように、年金作りに特化しています。NISAと同じく運用益が非課税になりますが、iDeCoは原則60歳になるまで引き出せません。

ただし、iDeCoは拠出した掛金が全額所得控除の対象になる税制優遇があります。

受取時には課税対象になりますが、一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除が適用され、税負担を軽減できる仕組みとなっています。

本業による収入の他に、副業収入を得られれば経済的にゆとりが生まれます。得られた副収入を資産形成に回せば、資産が増えるスピードを早められるでしょう。

副業には、経済的なメリットのほかにも本業以外の人脈形成ができるメリットがあります。

また、本業だけでは得られない情報やスキルを得られ、人的資本を伸ばせるメリットも考えられるでしょう。

その結果、本業にもよい影響が出る好循環を生み出せるかもしれません。昨今は副業を容認する企業が増えていることから、副業を検討するのも一つの選択肢でしょう。

4. まとめ

自分が受給できる年金は、ねんきんネットやねんきん定期便を通じて確認できます。

受給できる年金の見込額が少ないと感じたら、早い段階で資産形成や収入を増やすための行動を起こしましょう。

具体的には、NISAやiDeCoを利用したり、副業で副収入を得る方法が考えられます。

他にも、現在パートで勤務している方は、労働時間を増やして収入を増やす方法も一つの選択肢となります。

参考資料

柴田 充輝