4. 公的年金だけで生活できる高齢者は半数以下に

実際、年金だけで生活できる人はどれほどいるのでしょうか。

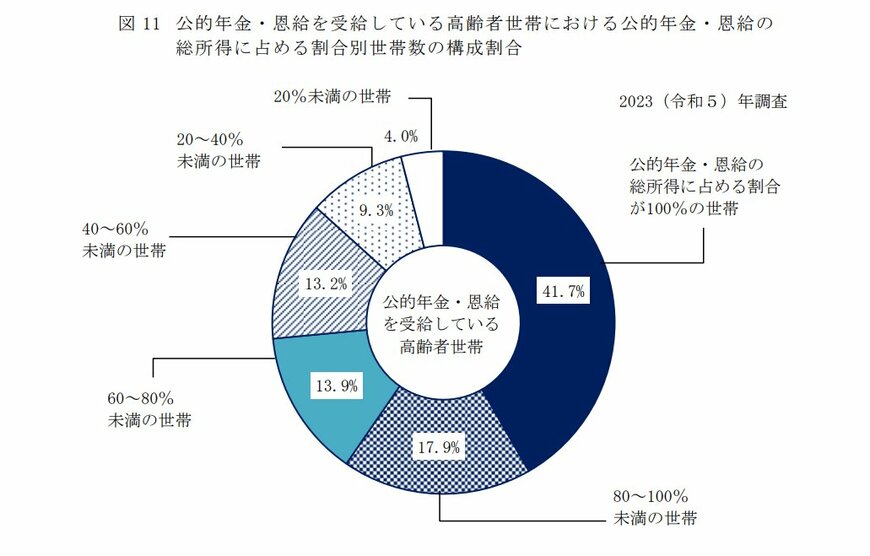

厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」という統計調査によると、100%年金だけで生活できている高齢者世帯は41.7%でした。

つまり、老齢年金世代の約6割が、年金だけで生活していないのです。

それ以外に貯蓄を取り崩したり、労働収入を得たり、または子世帯から仕送りを受けたりしていることがうかがえます。

年金収入だけで生活できる高齢者世帯の方が少ない現状を鑑みると、公的年金をベースとした老後の生活設計はリスクが大きいといえるでしょう。

現役世代の人たちは、年金以外の何らかの収入源や、老後資金の確保が必須となります。

5. まとめにかえて

70歳代・二人以上世帯のシニアのお金事情「貯蓄額・年金額」の平均額を確認しました。実際の金額が分かったことでより具体的に老後生活をイメージできたのではないでしょうか。

将来の「お金」のことを考えるうえで最も大切なことは、必要金額を明確にすることです。

必要な金額がわかれば不足額がわかります。将来まで時間がある現役世代はコツコツと計画的に準備していきましょう。

「銀行預金」が最も簡単な方法で流動性も高いですが、低金利が続く日本では時間をかけたとしてもなかなか思うようには増えていきません。そこで、一部「資産運用」を取り入れてみるのもいいかと思います。

最近では、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった国の制度が整ってきています。

ご自身の目的や意向にあったものを活用しましょう。しかし、「資産運用」は基本的には元本保証はありません。

そこで大事なのはどんな「リスク」があり、どこまで自分は許容できるのかを理解してから始めることです。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

奥田 朝