4. 年金支給額は毎年度改定、2024年度は前年度から2.7%増額

年金額は、前年の賃金や物価などの動向を背景に毎年度見直しが行われます。ただし、現役の被保険者数や平均余命より算出された「スライド調整」により、賃金や物価にピッタリ連動するわけではありません。

例えば、2023年の賃金変動率は前年比+3.1%、物価変動率は+3.2%でした。

現行のルールでは、67歳以下の新規裁定者は賃金変動率を、68歳以上の既裁定者は賃金変動率か物価変動率のいずれか低い方を用いて調整を行います。2024年度はいずれにおいても賃金変動率3.1%からスライド調整が▲0.4%となり、増額率は2.7%となりました。

厚生労働省より発表された年金額の例で、具体的にどのくらい増額されたのかを見てみましょう。

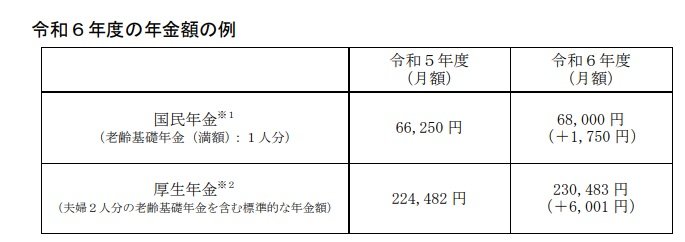

4.1 2024年度の年金額の例

※1 昭和 31 年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額 67,808 円(対前年度比+1,758 円)です。

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43.9 万円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

国民年金は月額1750円、厚生年金はモデルケースで月額6001円の増額となっています。

5. 資産運用を活用した老後資金作り

今回は、現シニアの年金実態について確認してきました。

現役世代が年金を受け取る時には、社会保険料や税金の負担増などにより、年金手取り額が少なくなる可能性も考えておかなければなりません。

総人口に占める65歳以上の割合は29.3%と過去最高になっており、過去に例のない高齢者社会へ突入しようとしている日本において、年金制度はどのように変化していくのでしょうか。

見通しがつかない将来に向けて、年金だけに頼らない老後資金作りを始めて行くことが大切になります。

最近では資産運用を活用して老後資金を準備しようとする人が増えています。

今の低金利の日本において銀行預金では中々増えないので、資産運用で効率的に老後資金を確保しようとするのは効率的かもしれません。

ただし、資産運用にはリスクがあり、元本保証ではないことを理解しておく必要はあります。

許容できるリスクは人それぞれで異なるため、自分にあった方法を選択することが重要です。

また、老後までにいくら貯めるといった「目標」をしっかり決めることも大切です。

老後までの時間は長いようで短いからこそ、今からできることを計画的に始めていけるといいですね。

参考資料

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「厚生年金保険・国民年金事業年報|令和4年度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から 2.7%の引上げです~」

- 国民年金基金「よくあるご質問(給付に関して)」

- 日本年金機構「Q年金はいつ支払われますか。」

奥野 友貴