5.2 国民年金の平均月額・受給割合

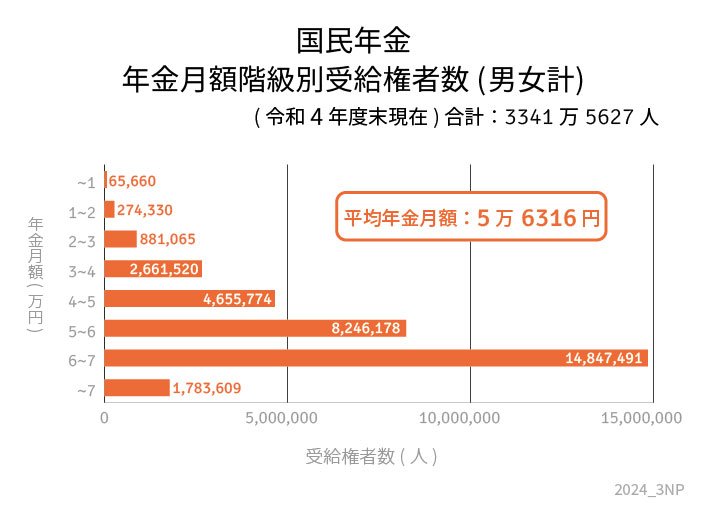

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

実は、平均年金額と実際のボリュームゾーンは必ずしも一致しません。

年金額は、現役時代の収入や加入期間によって大きく異なるため、高額の年金を受け取っている人もいれば、生活がギリギリの人も存在します。

とはいえ、どんなに年金が多い場合でも、老後になると収入が現役時代に比べて大幅に減少するのは多くの人が抱える共通の悩みといえます。

だからこそ、年金だけに頼らず、「貯蓄」や「投資」、「他の収入源」を考えておくことが大切です。

6. 年金だけに頼らず「貯蓄」や「投資」などの選択肢も

今回の記事では、「年金生活者支援給付金」の概要や、現在の年金受給額を踏まえた老後生活の実態について確認しました。現状、年金だけで老後の生活が安定するとは言い難く、特に物価上昇の影響がある今、国からの給付金だけでは安心できないと感じる方も多いのではないでしょうか。

そのため、老後の生活にゆとりを持つためには「自助努力」が不可欠です。このような背景から、国はiDeCoやNISAといった税制優遇の制度を整え、資産形成を支援しています。さらに、保険会社の提供する個人年金保険など、様々な積み立て方法も選択肢のひとつとなるでしょう。

ただし、こうした投資や積み立てにはリスクも伴います。例えば、金融商品を利用する場合、元本割れのリスクもあり、資産が減少する可能性もあるため、投資はあくまで自己責任で行う必要があります。そのため、まずは将来の目標額を明確にし、自分の資金状況やリスク許容度に応じた選択肢を選ぶことが重要です。

第一歩として、自分の現状を見つめ直し、老後に必要な資金を見積もることから始めましょう。目標額が定まれば、どのような商品を選び、どの程度のリスクを許容できるのかも明確になります。将来に備え、自分に合った対策を早めに始めることが、安心した老後生活への鍵となるでしょう。