3. 厚生年金の受給額を増やすためのポイント

厚生年金の受給額は、加入期間中の給与や賞与の額、加入期間の長さによって決まります。年収が高く、加入期間が長いほど受給額が増える仕組みです。

そのため、将来の受給額が少ないと感じている場合でも、定年後に働き続けることで、厚生年金の受給額を増やすことが可能です。定年後も働くことで増える年金額は、次のようになります。

60歳以降の老齢厚生年金の増額分

計算式:平均標準報酬額 × 5.481/1000 × 加入月数

たとえば、65歳から70歳までの平均年収が400万円(ボーナスなし、平均標準報酬額33万3000円)の場合、加入月数60月で、年間約10万9609円の増額が期待できます。

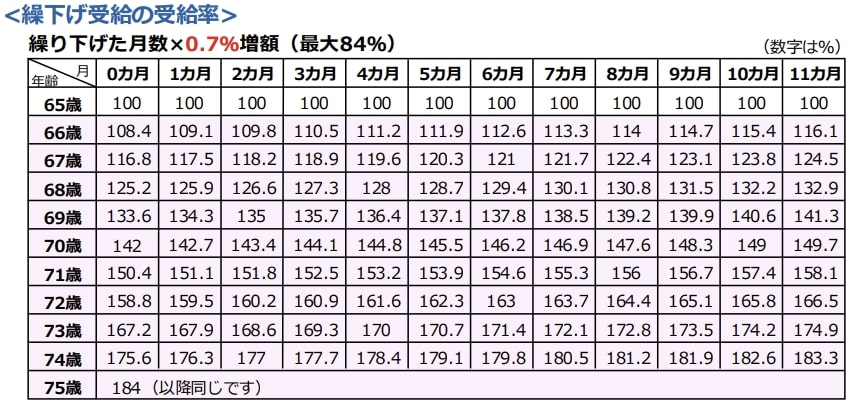

また、「繰下げ受給」を活用することで、年金額を増やすことも可能です。年金は原則65歳から受け取りますが、受給開始年齢を66歳から75歳まで遅らせることで、受給額が増加する仕組みです。

1か月繰り下げるごとに年金額が0.7%ずつ増加し、75歳で受給を開始すれば84%の増額となります。

4. 年金額を増やす工夫で安心して老後を迎えよう

月額15万円以上の厚生年金を受け取っている人は少数派であり、多くの人がそれ以下の金額で老後生活を送っています。しかし、早めに対策を立てることで、年金額を増やすことも可能です。

定年後も働き続けたり、繰下げ受給を活用したりすることで、受け取れる年金を増やし、安心して老後を迎えられるようにしましょう。

参考資料

森 悠里花