4. 厚生年金と国民年金額はいくら?働き方別のモデル年金を一覧で見る

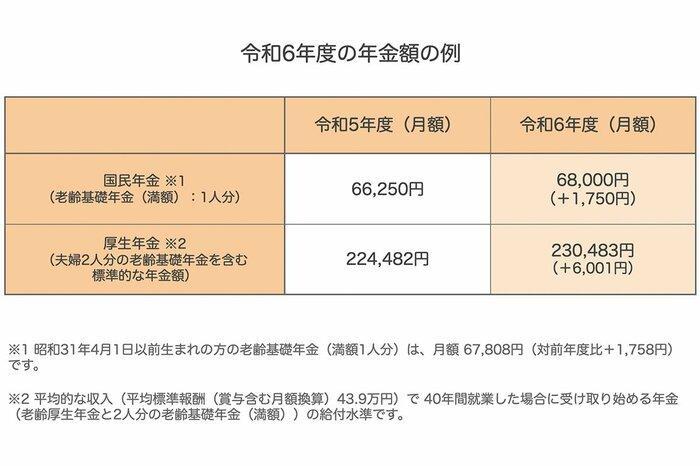

2024年度の公的年金は前年度から2.7%引き上げられました。

国民年金(老齢基礎年金)の満額は月額6万8000円です。

一方、厚生年金の標準的な夫婦合計の年金額は月額23万483円。これは夫が平均的な収入(平均標準報酬、賞与を含む月額換算で43万9000円)で40年間就業した場合に、受け取り始める「老齢厚生年金」と「2人分の老齢基礎年金(満額)」に基づく試算です。

「標準的な収入があるサラリーマンの夫と専業主婦」の状態が40年間続く世帯は、令和の現役世代がイメージする標準的な夫婦とはやや乖離していますね。

働き方や生き方が多様化するいま。シングル世帯や共働き世帯も増えています。こうした現状を踏まえ、厚生労働省は「これまでの年金部会も踏まえてご議論いただきたい論点」で、働き方に応じた年金額のパターンを複数提示しています。

4.1 単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

ただし、現役時代の年金加入状況により実際に受け取る年金額は人それぞれです。ご自身の年金記録や見込み額は「ねんきんネット」や「ねんきん定期便」で把握しておきましょう。

5. ファイナンシャルアドバイザーから老後資産の作り方をアドバイス

今回は平均的な65歳以上無職夫婦の生活費をメインに、令和の年金エイジたちのお金まわりのデータを眺めてきました。リタイア後は、現役時代よりも少ない収入となるのが一般的。いまの生活で「出ていくお金」の見直しが必要と感じた方もいるでしょう。

少子高齢化が進む今、年金のしくみやルールは見直しが行われる可能性もあるでしょう。今と同じ年金水準が続くかどうかも分かりません。リタイア後に向けた資産づくりは、先手先手で進めていけたら良いですね。

ここからはその資産づくりについて少しだけポイントをお伝えます。

今の日本の銀行では、お金が増えないことは皆さんご存じの通り。今後さらに物価上昇が進行していけば、銀行に預けている円資産は将来的に目減りしてしまいます。

そこで視野にいれておきたいのが資産運用でお金を育てる発想です。NISAやiDeCoなどの税制優遇制度を活用してスタートしてみるのも良いでしょう。

「銀行貯金と違って、資産運用には元本保証がないから怖い」「どう始めればよいのかわからない」というお声もよく聞きます。最適な資産づくりのスタイルは人それぞれ。まずは情報収集から始めてみましょう。