4.【厚生年金】1万円刻みでみる受給権者数

実際に厚生年金にはどれくらい個人差があるのか見ていきましょう。

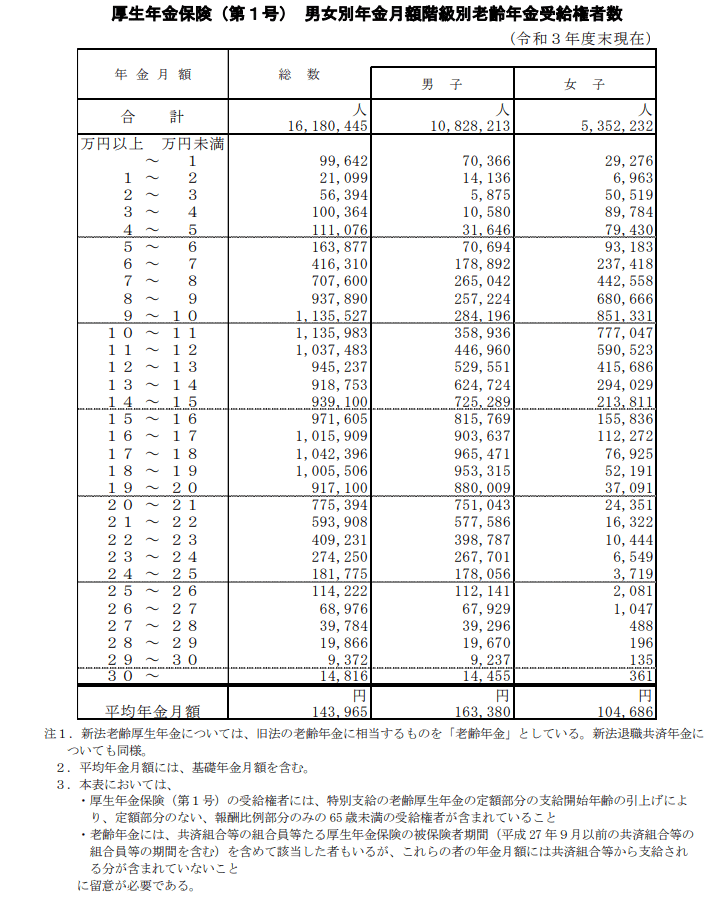

4.1【厚生年金の一覧表】1万円刻みの受給権者数

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※国民年金部分を含む

上記を見てわかる通り、月1万円未満~30万円以上まで大きくばらつきがあります。

男女別に平均受給額を見ると、男性は16万3380円ですが、女性は10万4686円。これには女性の方が育児や介護で離職したり、賃金が低いことが影響していると考えられるでしょう。

まずはねんきん定期便やねんきんネットなどを利用して、ご自身の場合の将来の受給額を確認してみましょう。

5. 少子高齢化の日本。年金受給額の減少に備えた対策を

2023年度は物価高もあり年金額は上がりましたが、一般的には少子高齢化の影響もあり、年金受給額は将来下がると考えられています。

現役世代にしっかり準備をしておかないと、老後の生活は苦しいものになってしまいます。

ですので貯蓄だけでなく、資産運用を用いて「お金に働いてもらう」発想も重要となるでしょう。

「NISA」や「iDeCo(イデコ:個人型確定拠出年金)」など、国の税制優遇制度があります。

「NISA」とは、通常は株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかるのですが、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる制度です。

「iDeCo」とは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金とは異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

掛金、運用益、給付を受け取る時に税制上の優遇措置が講じられます。

まずは国の税制優遇制度が使える資産運用から考えてみるのも良いでしょう。

2023年度の年金額は上がったものの、老後の生活に向けて、年金だけに頼らない考え方が求められていることがわかったと思います。

公的年金のみで老後生活できる時代は終わりつつあると言えます。

ご自身の理想の老後生活を叶えるには、いまのうちから老後の準備をしておくことが大切でしょう。

また、少子高齢化や人生100年時代といわれる現代では、健康であり続けて長く働き続けることも重要になりそうです。

さまざまな面から老後対策を考えていきましょう。

参考資料

川村 哲之