| 過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。 (初公開日:2023年8月20日) |

一昔前の日本では、還暦になったら現役を引退し「60歳代で悠々自適な老後生活を送る」というのが一般的でした。

しかし現代では、年金支給が原則65歳から対象となったことに加え、繰下げ受給も可能になったため、65歳以降も働くシニアが増加傾向をたどっています。

実際に総務省が発表した調査データでは、65歳〜69歳の50.3%、65歳以上の25.1%が就労しています。

老齢年金は、どのタイミングで受給を開始するかによって、受け取れる受給額が変わります。

では、公的年金である「厚生年金」と「国民年金」の受給額は、受け取る年齢によってどのくらい変わるのでしょうか。

本記事では、60歳〜89歳でそれぞれ年金を受け取った場合に、受け取れる年金受給額について解説していきます。

【注目記事】【低所得者や年金世帯に給付金】検討開始へ。住民税非課税世帯への10万円給付の動向や該当する目安年収を解説

1.「厚生年金と国民年金」とは?公的年金の仕組みをおさらい

まずは、「日本の公的年金制度」の仕組みについておさらいしておきましょう。

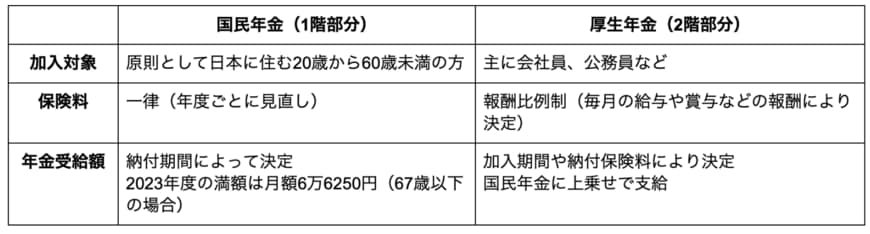

日本の公的年金制度には、「国民年金(老齢基礎年金)」と「厚生年金(老齢厚生年金)」の2種類が存在します。

公的年金は国民年金と厚生年金の「2階建て構造」となっており、現役時代の働き方に応じて、加入する年金の種類が変わってきます。

国民年金と厚生年金のそれぞれの違いは下記のとおりです。

国民年金は、原則として日本に住む20歳から60歳未満の人が自動的に加入となり、加入期間と納付月数が同じ場合は、基本的に同じ額が支給されます。

年金受給額は保険料の納付期間によって決定し、2023年度の満額は月額6万6250円(67歳以下の場合)です。

国民年金の場合は、40年間納め続けることで満額受給できることから、年金額に個人差はあまり出ません。

しかし、納付期間が少ない場合は、満額受給できずに年金額が減ってしまうことは覚えておきましょう。

一方で厚生年金の場合は、会社員や公務員が上乗せとして加入し保険料は報酬比例制で納めます。

国民年金とは異なり、加入期間や収入によって受給額が変わってくるため、同じ加入期間であっても受け取れる年金額に差が生じます。

自分が将来、年金をどのくらい受給できるかより詳しくしりたい場合は、「ねんきん定期便」や「ねんきんネット」で確認してみると良いでしょう。