4. 65歳以上リタイア夫婦世帯の「生活費」は平均いくら?

総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支を確認していきましょう。

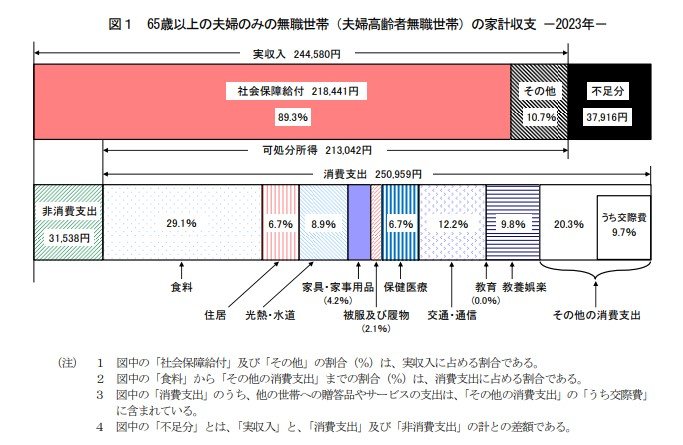

4.1 65歳以上リタイア夫婦世帯の家計収支

- 実収入:24万4580円(内、社会保障給付:21万8441円)

- 非消費支出:3万1538円

- 可処分所得:21万3042円

- 消費支出:25万959円

- 月の収支:▲3万7916円

上記のとおり、毎月3万7916円の赤字です。

つまり、毎月約4万円を貯蓄から取り崩す必要がある、ということになります。

ご自身の年金見込受給額を確認し、老後の生活費を想定してシミュレーションしてみると良いでしょう。

老後に向けて貯蓄をいくら準備すべきかが把握できます。

ただし、老後は医療費や社会保険料の負担増、介護費用の発生、インフレといった可能性も考慮しておく必要があります。

最低限必要な資金にプラスαで資産を蓄えておけるのが理想です。

5. 老後に向けて出来る貯蓄方法とは?

「老後」と一言で言っても、人によってそれが何年後かはわかりません。将来に向けた不安を少しでも軽減するためには「時間」を使うことが大切です。老後の生活を豊かにするために、いまからできる貯蓄方法をいくつか紹介します。

5.1 投資(運用)で資産を増やす

ご存知の通り、いまは銀行にお金を預けてもほとんど増えない低金利時代です。資産を効率的に増やしたいのであれば、投資(運用)という方法もあります。

ただ、投資にはもちろんリスクがつきものです。まずは、自分に合った手段がないか情報収集してみましょう。

5.2 コツコツと時間をかけて積み立てる

確実に貯蓄をするならば、給料が入ったら「先取り貯蓄」をすると良いでしょう。前述の投資はリスクがあって自分には不向きという方は、積立定期預金や財形貯蓄などは毎月給料が入ると自動的に積み立てられるため、確実に貯蓄をすることができます。

これらの積み立ては、簡単に引き出しができないのもポイント。老後のためにコツコツと積み立てられる貯蓄方法のひとつと言えるでしょう。

5.3 保険を活用する

人生100年時代と言われる現代、日本人の平均寿命は年々伸びています。ただ、長生きすることで病気やケガなどのリスクも高まっていくでしょう。

公的保障だけでは補えない部分を、保険で準備しておくことも、老後への備えとして検討してみるのもいいでしょう。

参考資料

- 首相官邸「岸田内閣総理大臣記者会見」2024年6月21日

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

笹村 夏来