5. 老後の年金収入「国民年金・厚生年金」の平均月額はいくら?

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、老後に受給する「国民年金・厚生年金」の平均月額は以下のとおりです。

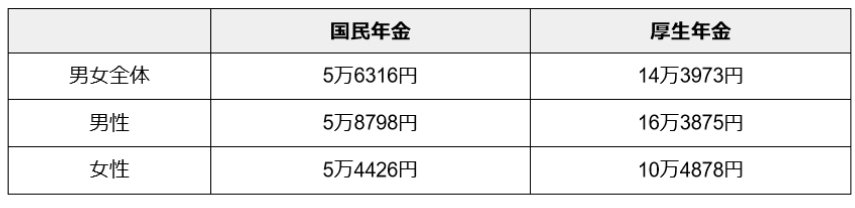

5.1 国民年金の平均月額

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

5.2 厚生年金の平均月額

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

6. 自分の老後は自分で作る

本記事では、住民税非課税世帯に対する給付金の有無、非課税世帯の割合について確認してきました。

途中で触れた通り、2024年度、新たに住民税非課税世帯または住民税均等割のみ非課税世帯となる世帯は、6月から始まっている定額減税の対象外となりますが、現金給付が決定しています。

また、住民税非課税世帯の割合は年代が上がるごとに高くなっています。これは年金受給額の低さが主な要因だと考えられます。今後ますます少子高齢化が進行していく中で、これまで以上に年金原資が少なくなっていくかもしれません。

そんな未来を黙って受け入れるのが果たして良いのでしょうか。答えは「ノー」です。自分の老後生活は自分で作り上げる必要があります。

いま現役世代の人は、今からどう動くかにすべてがかかっています。いわゆる「自助努力」が必要なのです。

国が主導してくれたNISAやiDeCoといった金融商品を活用するのも良し、FPやIFAといったお金のプロに相談しながら自分に合った資産形成を始めるのも良しです。

一つ言えることは、動かなければ何も始まらないということです。「思い立ったが吉日」です、自分の将来を守るために今できることから始めていきましょう。

参考資料

荻野 樹

執筆者

ファイナンシャルアドバイザー/ファイナンシャルプランナー/宅地建物取引士

AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。大阪市立大学経済学部卒業後、教育業界へ。その後、メットライフ生命保険株式会社、株式会社ほけんのぜんぶへ転職。生命保険商品の販売を通じて、主に子育て世代への資産形成や老後資金準備に関するコンサルティングをおこなった。経験や各種資格を活かし、現在は、個人向け資産運用のサポート業務に従事。専門用語を使わず、丁寧で分かりやすいアドバイスが強み。

監修者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行に入社。三井住友信託銀行に転職後、資産運用アドバイザー業務に約10年間従事。

現役世代からシニア層、富裕層と幅広い個人顧客に対し、資産運用コンサルティングを行う。

<主な専門領域>

投資信託、ファンドラップ、外貨預金、生命保険、医療保険、住宅ローン、事業性ローン、贈与、相続、遺言信託、不動産など、多岐にわたる金融サービスと承継対策をワンストップで提案。特に、長期的な資産形成や富裕層向けのウェルスマネジメント、シニア世代への承継・相続の分野で豊富な知識と実績を持ち、表彰歴多数。

現在は、株式会社モニクルリサーチが運営する「くらしとお金の経済メディア「LIMO(リーモ)」のマネー編集部にて企画・執筆・編集・監修を担当。

厚生年金保険と国民年金保険(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用を専門とする。

NISA、iDeCo、住宅ローン、カードローンなどの国民生活に直結する金融情報を始め、FX、株式投資、金(ゴールド)などの投資経験をいかし仕組みやリスクなどを分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成【2025年11月11日更新】