3. 選び方のポイント1.対象年齢

選び方のポイント1つ目は、対象年齢です。

新NISAは国内在住の18歳以上であれば誰でも口座を開設できまずが、iDeCoは20歳以上65歳未満の人のみしか口座開設できません。

そもそも自分が口座開設の対象者であるかを、まずは確認してください。

4. 選び方のポイント2.投資対象商品

選び方のポイント2つ目は、投資対象商品です。

iDeCoは投資信託が主な投資先ですが、新NISAは投資信託以外にも個別株式やETF、REITなどのさまざまな資産に投資できます。

そのため、個別株投資で多くの利益を狙いたい人などは、新NISAを選びましょう。

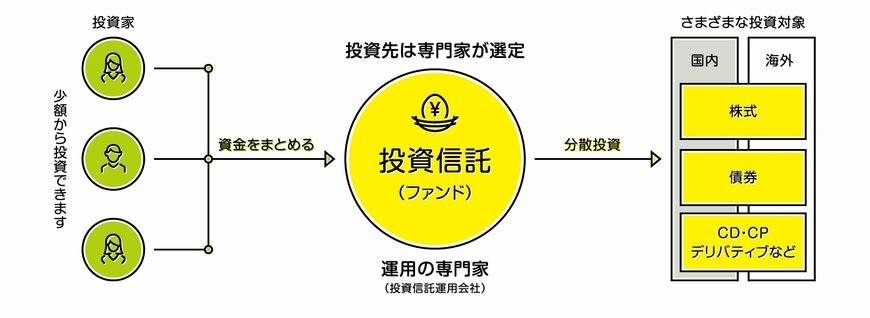

ただし、老後の資産形成を目的とする場合は投資信託のみへの投資で十分かもしれません。投資信託は、複数の投資家から少しずつ集めたお金をプロが代わりに運用してくれる商品です。

1本購入するだけで、複数の株式や債券などに分散投資できます。

そのため、リスクを分散しながら確実な資産形成を行いたい人は投資信託が主な購入可能商品であるiDeCoを選んでも問題ないでしょう。

5. 選び方のポイント3.引き出すタイミング

選び方のポイント3つ目は、引き出すタイミングです。

新NISAはいつでも資金を引き出すことができますが、iDeCoは原則60歳以降にしか資金を引き出すことができません。

そのため、子供の学費を運用したい人やいつでもお金を自由に引き出したい人は新NISAがおすすめです。

一方で、老後資金を貯めたい人や途中で引き出せないことにより強制的に老後資金を確保したい人はiDeCoを選んでもいいかもしれません。

6. 選び方のポイント4.税優遇

選び方のポイント4つ目は、税優遇です。

新NISAもiDeCoも投資で得た利益が非課税になる点では同じですが、iDeCoでは掛け金が所得控除されます。ideCoで投資した金額が所得から控除されることで、支払う所得税と住民税が減る仕組みです。

そのため、投資をしながら節税したい人はiDeCoを検討しましょう。ただし、受取時には退職金との兼ね合いなどで税金が発生する場合があるため、事前に綿密なシミュレーションが必要となります。