2. 年金「月額20万円」受給する人の現役時代の年収はいくら?

前章でお伝えしたように、厚生年金は現役時代の年収や加入期間などによって年金額が変わります。

では、厚生年金「月額20万円」の人の、現役時代の収入はいくらくらいなのでしょうか。

厚生年金の受給額は、「2003年3月以前」と「2003年4月以降」で計算式が異なります。

- 2003年3月以前の加入期間:平均標準報酬月額(※)×(7.125/1000)×2003年3月以前の加入月数

- 2003年4月以降の加入期間:平均標準報酬月額×(5.481/1000)×2003年4月以降の加入月数

※平均標準報酬月額:勤務先から支給される月給の平均額で、月給と賞与を合わせて12で割った金額を指す

本章では、2003年4月以降に加入したとして、年金月額20万円の人の現役時代の年収目安を算出していきましょう。

試算条件は下記のようになります。

- 国民年金受給額(満額):81万6000円

- 厚生年金加入期間:40年間

平均標準報酬月額の計算方法は下記のとおりです。

厚生年金「月額20万円」を受給すると想定した場合、年間で240万円を受給することになります。

国民年金81万6000円を差し引くと、厚生年金から158万4000円受給する必要があるため、平均標準報酬月額は下記のように計算できます。

- 平均標準報酬額×5.481/1000×480ヶ月(40年間)=158万4000円(1年間の国民年金を差し引いた厚生年金の受給額)

- 平均標準報酬額=約60万円

上記の計算式から、40年間の平均年収が「約720万円」であれば、厚生年金として月額20万円を受け取れます。

厚生年金として月額20万円を受け取るためには、40年間継続して「月額約60万円」を維持し続ける必要があるため、ハードルが高いものといえるでしょう。

3. 【2024年度】年金額は2.7%の増額へ、最新の年金額例をチェック

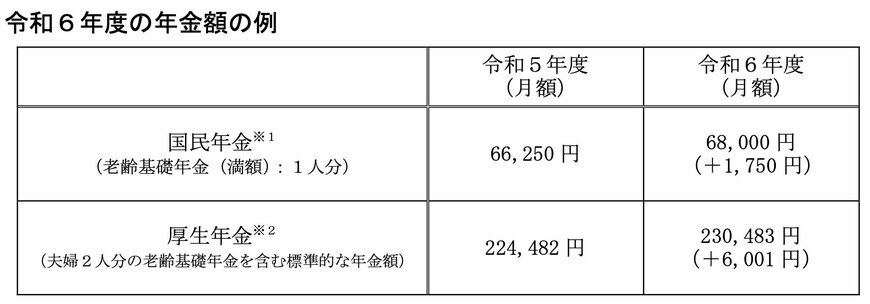

厚生労働省の発表した「令和6年度の年金額改定についてお知らせします」によると、2024年度の年金額の例は下記のようになりました。

上記の厚生年金の部分をみると、令和6年度の夫婦2人分の年金月額は「23万483万円」となっています。

上記に該当する「標準的な夫婦の指標」として下記の要件が設けられています。

- 夫(厚生年金に加入):平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で会社員として40年間就業

- 妻(国民年金に加入):40年間専業主婦もしくは自営業

要件をみると、現役時代の収入が月額約44万円だった場合、夫婦で年金月額20万円を達成できることになります。

なお、上記は妻が「国民年金のみ」に加入している場合を想定していますが、妻が厚生年金に加入している場合は、さらに受け取れる年金額を増やせるでしょう。

4. 公的年金だけに頼らない対策を

ここまで公的なデータをもとに年金の平均受給額を確認してきました。2024年度、改定により年金額が2.7%増になったものの「少ない・不安」と感じる人も少なくないでしょう。そこで、将来に向けて今から取り組めることを紹介していきますので、参考にしてみてください。

4.1 先取り貯金を始める

毎月決まった金額を貯金することが苦手な方は「先取り貯金」も選択肢の一つです。毎月、お給料が入った際に先に貯金額を確保してから、残った金額を支出に充てていくイメージです。

毎月給料が振り込まれる口座から金額を決めて別口座に「自動振替」することでも対策できます。「自動振替」を設定することで手間が省け、なおかつ強制的に貯めていくことができるのでおすすめです。

4.2 資産運用を活用する

昨今話題になっているNISAやiDeCoなども資産運用の一つです。資産運用は長い年月をかけてコツコツ積み立てていくことで、雪だるま方式で資産を増やしていける可能性があります。銀行に置いているだけで「増える」時代ではないので、近年特に始める方が増えてきています。

それ以外にも個人年金保険や変額保険等など様々ありますが、それぞれ特徴やリスクが異なるので自身の目的や価値観に合わせて考えてみてはいかがでしょうか。

5. まとめにかえて

本記事では現役時代の平均月収が「月額40万円」なら年金は「月額20万円」を検証してきました。厚生年金として月額20万円を受け取るためには、40年間継続して「月額約60万円」を維持し続ける必要があります。

サラリーマンの収入の平均月額が「約38万円」と言われているので、ハードルが高いものといえでしょう。理想のセカンドライフを送るために公的年金だけは少し危険ともいえます。今から取り組むことのできる対策はいくつもあるので、無理なく自身にあった方法が探してみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢年金ガイド 令和5年度版」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

LIMO編集部