年収は多いのに思うようにお金が貯まらない、もっと貯まっていてもいいはずだと思っている。資産運用を考えてはいるし、それなりに結果が出る方法があることを知ってもいる。けれど投資は何だか難しそうだし、自分にできるかなと不安だ――そう思っている人は多いのではないだろうか。

「お金が貯まらない人と、資産をつくることができる人には、『体質』と言ってもいいような、『考え方の違い』がある」

こう語るのは、『年収1000万円の人が、5年で現金3000万円をつくる方法』の著者で、横濱コーポレーション社長の菅沼勇基氏だ。賢く資産をつくれる人とそうでない人との「考え方の違い」について解説してもらった。

勉強ができてもお金が貯まらない理由

最初に断言しておきたいのは、資産運用・資産形成で成功するためには、学歴はまったく関係ありませんし、難しい理論を理解できる「抜群にキレる明晰な頭脳」が必要なわけでもないということです。勉強ができて、一般に有名大学といわれる学校を卒業できた人は、全体を見れば確かに収入は高く、資産も多いのですが、すべてがそうだというわけではありません。勉強ができてもお金が貯まらない人はたくさんいます。それはなぜでしょうか?

複雑な金融工学を駆使するような投資なら別かもしれませんが、普通の人が資産形成のために備えておくべきお金の知識は、実は学校の勉強と比べてもそれほど難しいわけではないからです。これはスマートフォンの中身の細かい技術一つひとつを知らなくても、スマートフォンを縦横に使いこなせる人がいることと似ています。

資産形成に関しては、難しいことを理解する能力よりも、自分が信じられる方法を選び、リスクを取って実行していく能力こそが求められます。だから「知識を取り入れて、頭の中の記憶を呼び出して模範解答を出すこと」に長けているだけでは、成果を出すことは難しいのです。リスクを取って行動するには、理性よりも胆力のほうがより必要だという言い方もできるでしょう。しかし、勉強で結果を出してきた人は成功体験に囚われてしまい、そうでない人と比べてもここの「切り替え」ができない人が多いのです。

「20代は仕事をしっかりやるのが本筋」なのか?

私は新卒で不動産デベロッパーに勤めましたが、入社直後のゴールデンウィーク明けに、子会社のファイナンス部門から、資産運用の運転資金として100万円を借りました。周りの部長などからは「何やってるんだ、あいつは」「どんな新入社員なんだ」と言われていたと側聞しています。

10年くらい前までは、「20代は資産運用なんかを考えるより、仕事をしっかりやるのが本筋だ」という社会通念がはっきりとありました。いまではかなり緩和されたと思いますが、それでもまだ根強く残っています。

そのため、上司に資産運用の相談をしても「その前に本業をきちんとやれ」と言われて終わりです。上司にとっては、下手にアドバイスでもして、仕事中に株式相場ばかり気にされたのでは困りますから。そうすると、多くの人はそこで思考が停止してしまいます。これでは金融の知識は向上していきませんから、お金も貯まりません。

とにかくスタートを切ること

もちろん、本業もしっかりやりながらですが、最初は小額の運用からでも構わないので「とにかくスタートを切ること」が大切です。なぜなら、資産運用には時間がかかるからです。

ほかの問題であれば、先送りにしても時間が解決してくれることは多いのですが、お金の問題だけは、先送りにするほど解決が難しくなってきます。最終的に50代になって困ったときに、「せめて40代のころからやっておけば……」と後悔する人がとても多いのです。

逆に言えば、30代・40代の人であれば、いますぐ始めれば遅くないというのが私の実感です。

「計画性」と「戦略」なきところに資産なし

もう一つ。お金が貯められない人は、「具体的な計画」がない人がほとんどです。たとえば、「1000万円を3年で貯める」といった数値で目標をきちんと定めている人は、稀ではないでしょうか。貯まらない人のほとんどは、「できれば何年かで1000万円ぐらい貯めたいなぁ」という具合です。それではなかなかうまくいきません。

資産をつくるためには、まずしっかりとした目標設定が必要です。そして次にそれを計画に落とし込んでいきます。

たとえば、自分が35歳だったら40歳までにいくら貯めるか、そのためにどうすればいいか、まずは5カ年計画を立てるのです。その上で、それを実行できるような戦略を練っていくのです。

5000万円は一つの「壁」

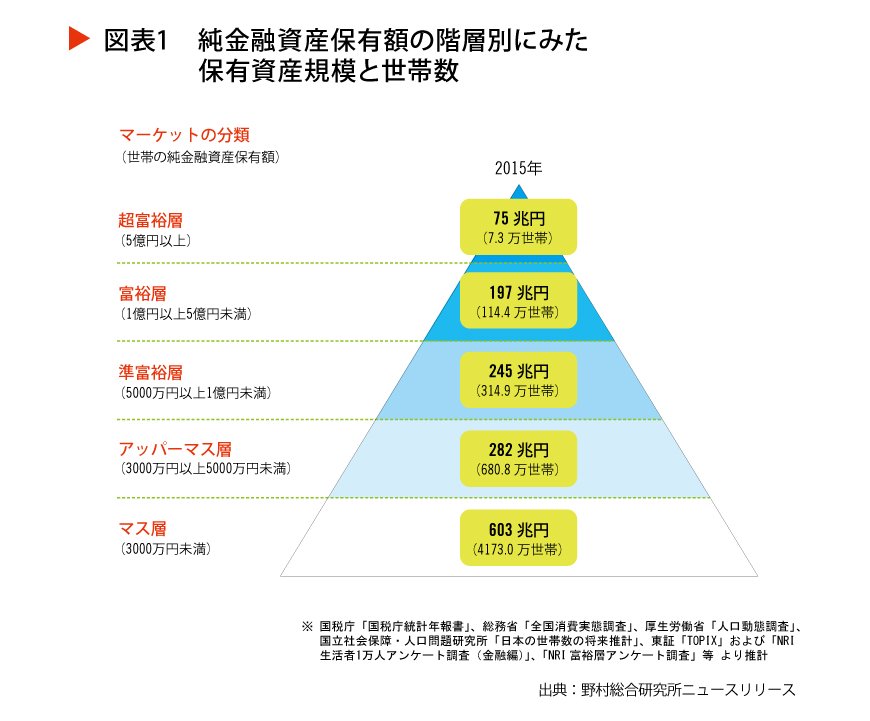

たとえば30代・40代で年収が1000万円ほどある方であれば、たいていの場合、金融資産としてすでに2000万円程度は持っていることが多いでしょう。そうした方は、5カ年計画の目標として「資産5000万円」を目指すというのがよいと思います。5000万円というラインを超えると「準富裕層」という呼び方をされることもありますが、ここはひとつの大きな「壁」になっています。

図表1(別画像)は、野村総合研究所が公表している純金融資産(保有資産の合計額から負債を差し引いた値)の分布表です。3000万円未満が最も多い層となっていて、3000万円以上で数はガクンと減りますが、5000万円以上の準富裕層となるとさらにその半数以下になるのです。

「逆算する思考」が重要になる

上記のような5カ年計画を実行するためには、「いま、何をしなければいけないか」を逆算していく思考が必要です。

もし1000万円を貯めたいとなったとき、いくら金融商品に投資しても達成できないのだとしたら、「別の対象に投資したほうがいい」ということになるかもしれませんし、「収入が増えるように熟考した上で転職する」という場合もあるでしょう。

そうして自分と向き合えば、いろいろと考えるべきことが数多く出てくるはずです。いまは「自分の仕事はこれしかない」と思い込んでしまっている人が多いのですが、実はそうではないのかもしれません。

2/2

筆者の菅沼勇基氏の著書(画像をクリックするとAmazonのページにジャンプします)

自発的に興味を持つ人だけがお金を貯められる

金融の知識は、学校では教えてくれません。最近は、私立の小学校などでは授業でお金の教養を教えているところもあるようですが、それはほんのごく一部。99%の子供たちは、こうしたことを教わらずに社会に出ます。

だからこそ、自発的にお金に興味を持ち、自分で学んだ人だけが、お金を貯められるのです。儲けられる人は、しっかりリスクを取っています。それができない人は、リスクを取って行動している人を見て「大丈夫か?」「そのうち失敗するよ」と思っています。成功しても、「タイミングが良かっただけ」「運が良かっただけ」だと結論づけて終わってしまい、中身をよく考えてみること、本質を捉えるということをしません。

このような人は、その考え方からなかなか出られないものなのです。

■ 菅沼 勇基(すがぬま・ゆうき)

横濱コーポレーション株式会社 代表取締役。1985年、横浜市生まれ。横浜市立大学卒業後、住友不動産を経て横濱コーポレーション設立。投資用不動産としてこれまで300棟の取引実績があり、現在、計300億円の資産を稼働率95%以上で運用。また、自身でも不動産投資を積極的に行い、家賃収入だけで年間2億円を超えるほか、医療法人の理事も務める。

菅沼氏の著書:『年収1000万円の人が、5年で現金3000万円をつくる方法』

菅沼 勇基