6月14日(金)は2ヶ月に1度の年金支給日です。

年金の支給を来週に控え、今から資産管理の計画を立てている方もいるかもしれません。

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の月額平均は額面で「約14万円」となっています。

しかし、この金額はあくまで額面です。ここから税金や保険料が「天引き」されるため、実際の手取り額はこれより少なくなります。

今回は日本の公的年金制度についておさらいしながら、老齢年金の平均受給額と天引きされるお金について解説します。

1. 公的年金制度をおさらい

はじめに、日本の公的年金制度について理解を深めておきましょう。

【写真1枚目/全4枚】公的年金制度の仕組み/厚生年金・国民年金の平均受給額はいくら?次ページから一覧表でチェック1/4

出所:日本年金機構「公的年金制度の種類と加入する制度」等をもとにLIMO編集部作成

1.1 国民年金(老齢基礎年金)

- 日本に住む20歳以上60歳未満の人が原則として加入

- 保険料は一律

- 40年間保険料を支払うことで満額の年金を受給できる

未納や免除された期間があると、その分だけ年金が減ることになります。

また、公務員や会社員などの第2号被保険者は厚生年金に加入するため、国民年金単独での保険料の支払いは不要です。

1.2 厚生年金(老齢厚生年金)

- 国民年金に上乗せして加入

- 現役時代の所得などに応じて保険料が異なり、加入期間や支払った保険料によって受け取れる年金額が変わる

上記のように日本の公的年金制度は2階建て構造になっています。

日本は国民皆年金のため全員が年金に加入していますが、受給額は人によって異なります。

次章では老齢年金の平均受給額(額面)を確認していきましょう。

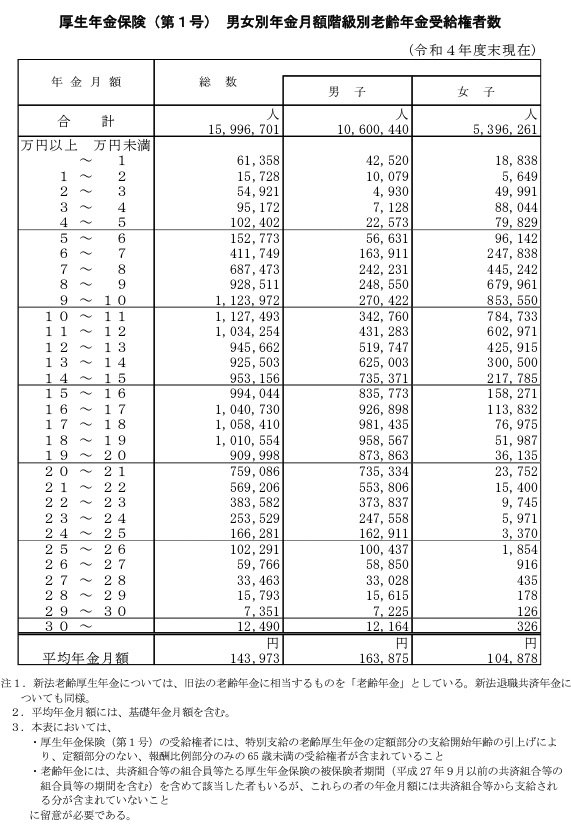

2. 「厚生年金」平均受給額は額面でいくら?

ここからは、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均受給額を見ていきます。

以下の金額には、国民年金部分も含まれています。

2.1 厚生年金の平均受給月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

2.2 厚生年金月額階級別の老齢年金受給者数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

厚生年金の平均受給額は「14万3973円」という結果になりました。

公益財団法人生命保険文化センター「生活保障に関する調査」では「夫婦2人で老後生活を送るうえでの生活費として最低いくら必要と考えるか」という問いに対する平均額は「月額23万2000円」となっています。

厚生年金は一般的に国民年金よりも手厚いといわれていますが、上記の意識調査の結果を踏まえると、最低限の生活を送ることも難しい水準となりそうです。

なお、厚生年金は公務員や会社員が加入する制度です。

フリーランスや専業主婦(夫)が加入する国民年金では、平均額はいくらほどになるのでしょうか。次章で確認していきます。

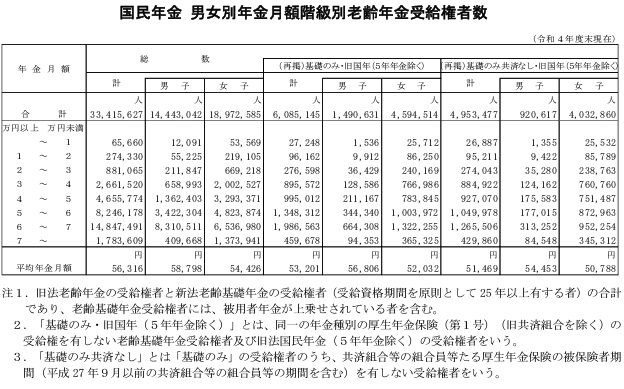

3. 「国民年金」平均受給額は額面でいくら?

同じく厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、次は国民年金の平均受給額を確認します。

3.1 国民年金の平均月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 国民年金月額階級別の老齢年金受給者数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金の平均受給額は「5万6316円」となっています。

同調査からは「6万円以上~7万円未満」の受給者が最多となっています。

2023年度の国民年金の満額は6万6250円であり、2024年度は6万8000円であることから、ほとんどの方が満額かそれに近い金額を受給しているようです。

しかし、毎月約5万円で生活していくとなると、年金以外の収入源も必要になってくるでしょう。

また、これまでご紹介した平均受給額はあくまで「額面」の金額です。

ここから税金や保険料が天引きされるわけですが、一体どのようなお金が差し引かれるのでしょうか。

次章で見ていきます。

4. 厚生年金と国民年金から天引きされる4つのお金

ここからは、年金から天引きされる4つのお金を見ていきましょう。

4.1 介護保険料

40歳から64歳までの介護保険料は健康保険料に含まれていますが、65歳になると単独で支払う必要があります。

年金の受給額が年間18万円以上の場合、介護保険料は年金から天引きされます。

一方、年金受給額が年間18万円以下の人や年金繰下げ待機中の人は普通徴収となり、年金からの天引きは行われません。

介護保険料の支払いは一生続くもので、本人が介護状態になっても支払い義務は残ります。

また、介護保険料は自治体によって異なりますが、年々増加傾向にあります。これは、高齢化が進んでいるとともに介護サービスの需要が増加しているためです。

4.2 国民健康保険料や後期高齢者医療制度の保険料

国民健康保険や、原則として75歳以上の方が加入する後期高齢者医療制度の保険料も、年金から天引きされます。

ただし、年金からの天引きが適用されるためには、「介護保険料が特別徴収になっている」など一定の条件があります。

条件を満たさない場合や年金額が一定以下の場合は、保険料の支払いは普通徴収で行われ、年金からの天引きは行われません。

普通徴収の場合、保険料は納付書で直接支払うか、口座振替で支払います。

4.3 個人住民税

前年中の所得に対してかかる住民税は、年金所得が一定以上の場合に課税され、年金から天引きで納めます。

住民税の特徴として、収入が一定以下の場合は非課税となります。

また、障害年金や遺族年金を受給している場合、これらは非課税扱いとなり、住民税の支払い義務は発生しません。

4.4 所得税および復興特別所得税

公的年金は雑所得となり、65歳未満なら108万円、65歳以上なら158万円を超えると所得税が課税されます。

また「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、所得税の源泉徴収の際に併せて復興特別所得税もかかる点に留意しておきましょう。

ただし、収入が公的年金のみの場合、65歳未満の人は108万円以下、65歳以上の人は受給額158万円以下なら、所得税と復興特別所得税は非課税となります。

また、個人住民税と同様に障害年金や遺族年金を受給する場合にも非課税です。

年金から引かれる税金や保険料の合計は年金額や所得に応じて異なりますが、おおよそ年金額の10%~15%程度が天引きされると考えておきましょう。

老後も税負担は続いていきますが、今からできる老後対策にはどのようなものがあるでしょうか。

5. 老後も税負担は続く

税負担は続いていく…これからどうする?4/4

Dilok Klaisataporn/istockphoto.com

今回は厚生年金と国民年金の平均受給額や、年金から天引きされるお金について見てきました。

年金からも税金や保険料が天引きされるため、実際の手取り額は額面よりも少なくなります。

このため、今のうちから貯蓄を備えておくことが大切です。

今からできる具体的な貯蓄方法としては、NISAやiDeCoなどの税制優遇制度を利用したり、個人年金保険で私的年金を用意したりする方法があります。

また、給与から貯蓄分を先に取り分けておく「先取り貯蓄」という方法もあります。

少子高齢化が進む日本では、年金制度が今より手厚くなっていくことは考えにくいでしょう。今後は年金収入に頼らず、自助努力で資産形成する重要性がますます高まっていくものと考えられます。

老後に向けた資産形成にはさまざまな種類のものがあります。家計の見直しから資産運用まで、ご自身がどのような方法で資産を増やしていくのか、まずは情報収集から始めてみてはいかがでしょうか。

6. 年金のよくある質問(FAQ)

ここでは年金にまつわる「よくある質問」について見ていきます。

6.1 Q1. 自分の基礎年金番号はどこで確認できますか?

A1. 会社員の方は、勤務先で確認することができます。

もしくは基礎年金番号通知書、年金手帳(青色)、国民年金保険料の口座振替額通知書、国民年金保険料の納付書や領収書、年金証書、年金額改定通知書等の通知書等でも確認できます。

6.2 Q2. 月の途中で転職すると、厚生年金保険料はどうなりますか?

A1. 資格取得した月の保険料から支払う必要があります。

保険料は月単位で計算するので、月の途中で退職した場合は前月分までを納めます。月の途中で新しい会社に入社した場合、その月から保険料を支払います。