4. 【2024年6月支給分から】標準夫婦世帯は約23万円にアップ

厚生労働省の公表した資料によると、2024年度の年金額の例は下記のとおりです。

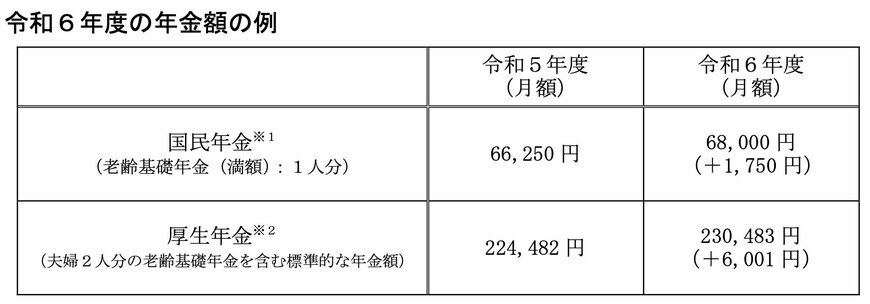

- 国民年金(満額):6万8000円(1人分)

- 厚生年金:23万483円(夫婦2人分の国民年金を含む標準的な年金額)

国民年金は、20〜60歳未満の人が原則加入するもので、40年間未納なく保険料を納めていた場合は、1人6万8000円の満額が支給されます。

2024年度の厚生年金の金額例は「標準的な夫婦世帯2人分」の金額を想定したものとなっており、標準的な夫婦に該当する場合は国民年金と厚生年金あわせて「23万483円」を受け取れます。

この「標準的な夫婦世帯」の定義は以下のようなケースになります。

【標準的な夫婦世帯】

- 夫:平均標準報酬(賞与含む月額換算)が43万9000円で40年間就業した場合の厚生年金と国民年金を満額受給

- 妻:国民年金を満額受給

この条件に当てはまる世帯は2024年度に月額約23万円の年金を夫婦で受け取れることになります。

5. 【ご参考】年金のよくある質問(FAQ)

ここでは年金にまつわる「よくある質問」について見ていきます。

5.1 Q1. 自分の基礎年金番号はどこで確認できますか?

A1. 会社員の方は、勤務先で確認することができます。

もしくは基礎年金番号通知書、年金手帳(青色)、国民年金保険料の口座振替額通知書、国民年金保険料の納付書や領収書、年金証書、年金額改定通知書等の通知書等でも確認できます。

5.2 Q2. 月の途中で転職すると、厚生年金保険料はどうなりますか?

A1. 資格取得した月の保険料から支払う必要があります。

保険料は月単位で計算するので、月の途中で退職した場合は前月分までを納めます。月の途中で新しい会社に入社した場合、その月から保険料を支払います。

6. 豊かな老後のために計画的な資産形成を

今回は厚生年金と国民年金の受給額を一覧表にして、老後の生活について考えてきました。

インフレと少子高齢化が進んでいることはたびたび耳にしますが、現役世代のみならず高齢者世代にも負担が大きくなっていくでしょう。

税負担や社会保障の水準が下がっても安心して老後を迎えられるように、年金以外の老後資金をあらかじめ準備しておくことが大切です。

老後に向けた資産形成には、NISAやiDeCoなどの税制優遇制度のほか、私的年金を用意するなど幅広い準備方法があります。

自分にぴったりの資産形成方法を見つけるためにも、まずは情報収集から始めてみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「Q年金はいつ支払われますか。」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

中本 智恵