3. 定額減税の恩恵で賞与の手取り額が増える場合も!

民間企業、国家公務員のどちらにおいても、6月から7月にかけて夏のボーナスが支給されます。

ボーナスの支給額からは、健康保険料、介護保険料(40歳以上65歳未満の人のみ)、厚生年金保険料、雇用保険料、所得税、住民税が控除されます。

しかし、今年は6月から定額減税がはじまります。

定額減税とは、1人あたり所得税で3万円、住民税で1万円、合計すると4万円が減税されるというもの。

令和6年分所得税の納税者本人だけが対象となるのではなく、扶養家族も含まれます。

扶養家族とは、未成年の子ども、パートやアルバイトをしている家族であれば、合計所得額が48万円以下(給与収入のみであれば103万円以下)の人を指します。

もし納税者本人に扶養家族が3人(同一生計配偶者、子ども2人)いる場合は、納税者本人と配偶者や扶養親族の人数を合計した金額が減税され、その際の減税額は「4万円(納税者本人)+4万円×3名=16万円」です。

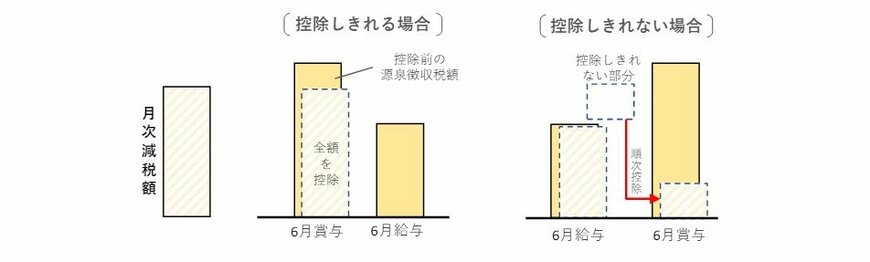

会社員や公務員は、給与や賞与から所得税や住民税が控除されていますので、定額減税がはじまる6月の給与は、本来差し引かれる所得税や住民税が減税されます。

このとき、所得税や住民税が、6月分の給与で控除しきれなかった部分の月次減税額は、以後に支払う6月賞与、7月給与、8月給与から順次控除となります。

たとえば、先述のような「扶養家族」がいる納税者本人の場合は、6月の給与だけでは所得税や住民税の減税がしきれず、夏のボーナスでも同様の手続きが行われることになるでしょう。

その場合、所得税や住民税の減税となる合計額になるまで、給与から所得税は差し引かれることはなく、その分手取り額が増えることになります。

冒頭で、2024年の夏のボーナスは、一人当たりの平均支給額は「前年比+2.9%」の増加が見込まれますが、さらに定額減税の恩恵も加わり「いつもより多い!」と実感する人が増えるのではないでしょうか。

4. まとめにかえて

ボーナス増加の見込みに加え、定額減税が控える中、期待が高まる方も多いでしょう。

とはいえ、物価高に加え、政府が行う物価高騰対策の「電気・ガス料金の負担軽減措置」も5月の使用分までで、一旦終了。

生活費の負担は増え続けていると感じる人も多いはず。

今までと同じく「節約」を意識しながら、定額減税・夏のボーナスの有意義な使い方を計画しましょう。

参考資料

舟本 美子