2. 退職金の見込額は「就業規則」などで確認

退職金の有無や計算方法などを知りたい場合は、勤務先の就業規則などで確認しましょう。

勤務先に退職金制度がある場合、就業規則に明記されています。

退職理由や勤続年数、基準となる収入によって受け取れる金額が異なるので、実際の数値を当てはめて計算してみるとよいでしょう。

3. 老後の平均的な生活費はいくらか

年金や退職金の見込額を確認できたら、老後の支出についても考えてみましょう。

総務省統計局「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」によると、「65歳以上の夫婦無職世帯」と「65歳以上の単身無職世帯」の家計収支は以下のようになっています。

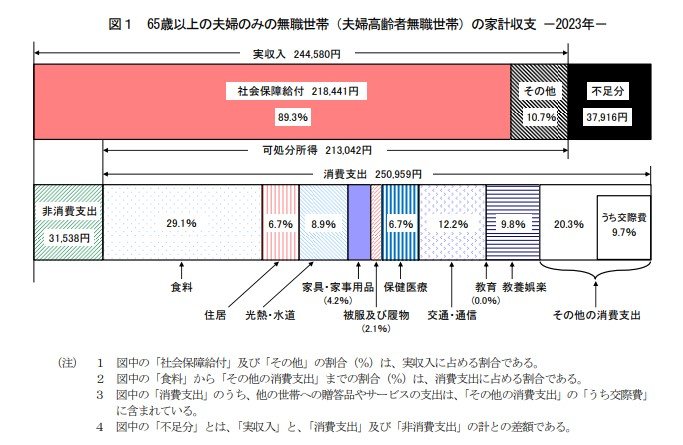

3.1 65歳以上の夫婦無職世帯

- 実収入:24万4580円

- うち社会保障給付:21万8441円

- 非消費支出:3万1538円

- 可処分所得:21万3042円

- 消費支出:25万959円

- 収支:▲3万7916円

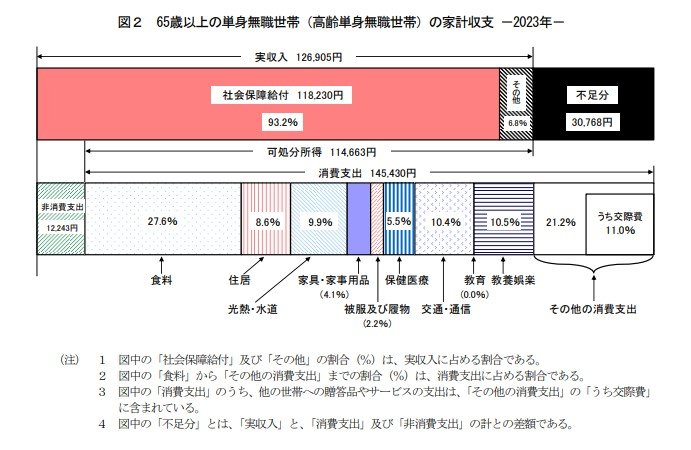

3.2 65歳以上の単身無職世帯

- 実収入:12万6905円

- うち社会保障給付:11万8230円

- 非消費支出:1万2243円

- 可処分所得:11万4663円

- 消費支出:14万5430円

- 収支:▲3万768円

家計収支には世帯差がありますが、平均的な高齢無職世帯では毎月3万円以上の赤字となるようです。

毎月赤字が続く場合、自らの金融資産を取り崩すか、年金以外の収入で補填しなければなりません。

年金や退職金の見込額が少ない場合は、早めに老後対策を始めておく必要があるでしょう。

次に、老後資金が足りない場合の老後対策を紹介します。