3. 加給年金受給者は繰下げ受給に注意

加給年金の受給権がある人が、繰下げ受給するときの注意点とおすすめの対応方法を紹介します。

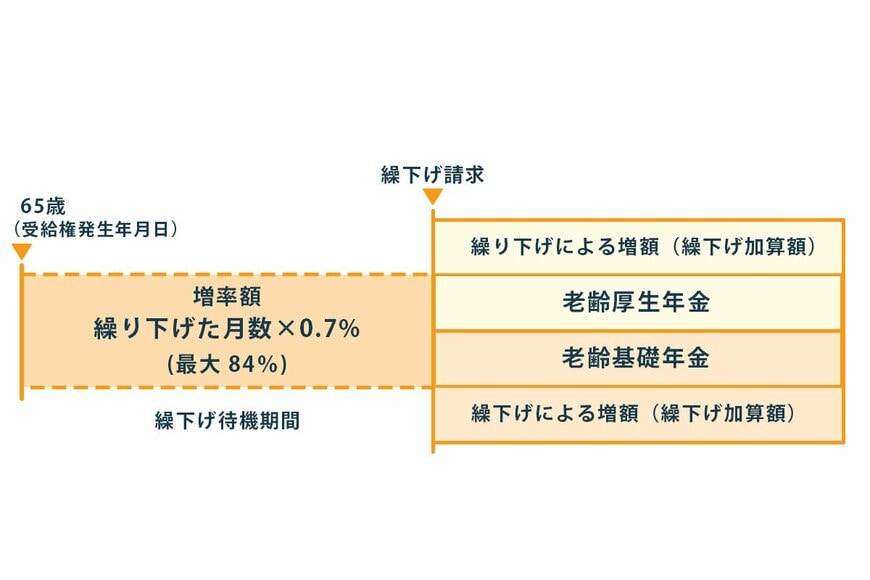

3.1 加給年金は繰り下げするともらえない

加給年金額は、繰下げ受給による年金額の増額の対象にならないため注意が必要です。

繰下げにより老齢年金額は1か月あたり0.7%増額します。

例えば、夫が65歳、妻60歳で夫が65歳から70歳まで老齢厚生年金を約200万円(加給年金を除く)、加給年金約40万円受給できる場合、68歳で繰下げ受給すると年金額は次の通りです。

- 老齢厚生年金=約200万円×(1+0.007×36か月)=約250万円

- 加給年金=約40万円×1=約40万円

老齢厚生年金は、3年間繰下げることによって約50万円増額しますが、加給年金は増額しないため繰下げのメリットがありません。

加給年金額だけを受給できないため、繰下げ待機中の加給年金は受け取れず損をします。

3.2 老齢基礎年金だけ繰下げする方法も

加給年金の受給期間が短い場合など、繰下げ受給によるメリットが加給年金を受給できないというデメリットを上回ると判断すれば、繰下げ受給も選択肢の1つです。

しかし、受給期間が長い場合、デメリットのほうが大きくなり繰下げ受給しないほうがいいケースもあります。

年金額を増やすために繰下げ受給を強く希望する場合、老齢基礎年金だけ繰下げ受給し老齢厚生年金だけ65歳から受給するという方法がおすすめです。

老齢基礎年金の繰下げ受給で年金を増額し、加給年金は全額受け取れるからです。

4. まとめにかえて

加給年金とは、厚生年金に20年以上加入した人に要件を満たす配偶者や子どもがいる場合、老齢厚生年金に加算される年金です。

対象となる配偶者がいる場合、本人が65歳から配偶者が65歳になるまで受給でき、2024年の受給額は約40万円と高額です。

ただし、加給年金は、繰下げ受給による増額の対象にならないため注意しましょう。

加給年金が受給できずに損をすることがないように、年金の基礎知識を身につけるとともに、年金事務所などで相談することをおすすめします。

参考資料

西岡 秀泰