3. 「繰下げ受給」で年金額はどれくらい増やせる?

現行の公的年金制度では、年金受給開始年齢は原則65歳からとなります。

ただし、ライフプランに合わせて受給開始を60歳まで前倒しにする「繰上げ受給」や、後ろ倒しにする「繰下げ受給」という制度があるため、所定の範囲内で受給開始を調整することが可能です。

3.1 繰上げ受給とは?

繰上げ受給とは、老齢年金の受給開始年齢を最大60歳まで早めることができる制度です。

繰上げ受給を利用することにより年金を早く受け取ることができますが、「繰上げた月数×0.4%」が減額され、減額された年金額が生涯継続する点に注意が必要です。

3.2 繰下げ受給とは?

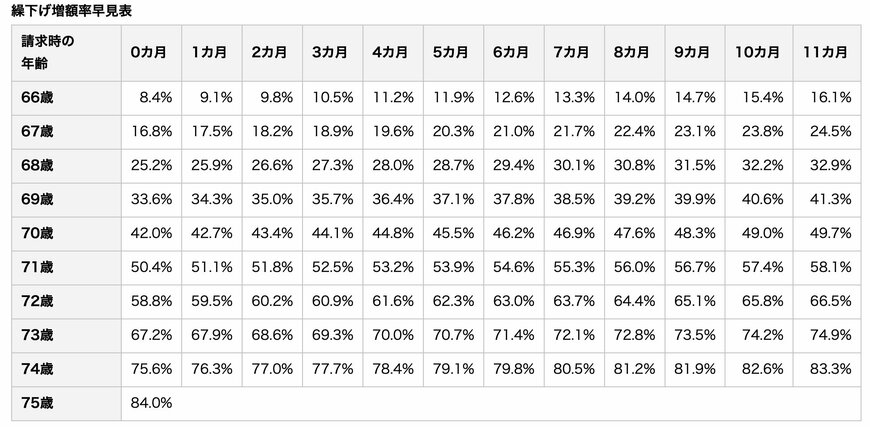

繰下げ受給とは、老齢年金の受給開始年齢を最大75歳まで遅らせることができる制度です。

繰下げ受給を利用することにより年金受給開始が遅くなりますが、「繰り下げた月数×0.7%」が増額され、増額された年金額が生涯継続するメリットがあります。

例えば、年金受給開始を70歳0ヶ月まで繰下げた場合、42%も年金額を増額することができます。

65歳からの受給額が月額15万円だとすれば、70歳まで繰り下げることで月額21万3000円になります。

ただし、年金額が増えることで税金や社会保険料がアップし、手取りで比較するとあまり「差」を感じないケースもあるでしょう。

また、寿命によっては受取総額でみると繰下げ受給を利用しないほうが良かった、というケースもあります。

ライフプランに合っているか?を基準に繰下げ受給の利用を検討すると良いでしょう。

4. まとめにかえて

厚生年金の受給額は現役時代の収入や厚生年金加入期間などによって決定します。

受給額には個人差がありますので、ご自身の具体的な年金受給額を知りたい方は「ねんきんネット」や「ねんきん定期便」を確認してみましょう。

老後の収入源である公的年金ですが、実質的には目減りしてきているのが現状のため、将来のことを考えると自助努力による老後資金の準備が必要といえるでしょう。

老後資金を準備する資産形成の方法は様々であり、人それぞれに合った方法は異なります。

将来に少しでも不安を感じている方は、まずは自分に合った資産形成の方法を調べてみることから始めてみてはいかがでしょうか。

参考資料

奥野 友貴