2024年1月19日、厚生労働省より令和6年度の年金額改定についてのお知らせが公表されました。

お知らせ内にある年金額の例によると、令和6年度の1人あたりの国民年金の満額受給額は月額6万8000円(前年度比+1750円)となりました。

夫婦2人分で受け取れる標準的な年金受給額は月額23万483円(前年度比+6001円)となるようです。

しかし、公的年金にも給与と同じように保険料や税金がかかることはご存知でしょうか。

そこで、今回は現代シニアの年金受給額や年金から天引きされるお金について詳しく見ていきたいと思います。

1. 年金の仕組みを解説

まずは、公的年金である「厚生年金と国民年金」の仕組みをおさらいします。

1.1 国民年金(老齢基礎年金)

日本に住む20歳以上60歳未満の人は、原則として国民年金(老齢基礎年金)に加入します。

保険料は一律で、2022年度は月額1万6590円、2023年度は1万6520円です。

40年間保険料を支払うことで、満額の年金を受け取ることができます。

1.2 厚生年金(老齢厚生年金)

公務員や会社員などは、国民年金に加えて2階部分の厚生年金にも加入します。

厚生年金の保険料は、収入によって異なります。また、加入期間や支払った保険料によって、受け取れる年金額が変わるのも特徴です。

また、保険料の半分を勤務先に負担してもらえる点も厚生年金の特徴です。

国民年金の保険料はすべて自己負担となり、自分で年金を準備することになります。

一方、厚生年金なら保険料を勤務先に負担してもらいながら、将来受け取る年金の準備をすることができるというわけです。

日本の年金制度は国民皆年金なので、全員が年金に加入しますが、老齢年金の「額面」として受給できる金額は平均でいくらぐらいなのでしょうか。

次章で詳しく見ていきましょう。

2. 「厚生年金」毎月の平均受給額はいくら?

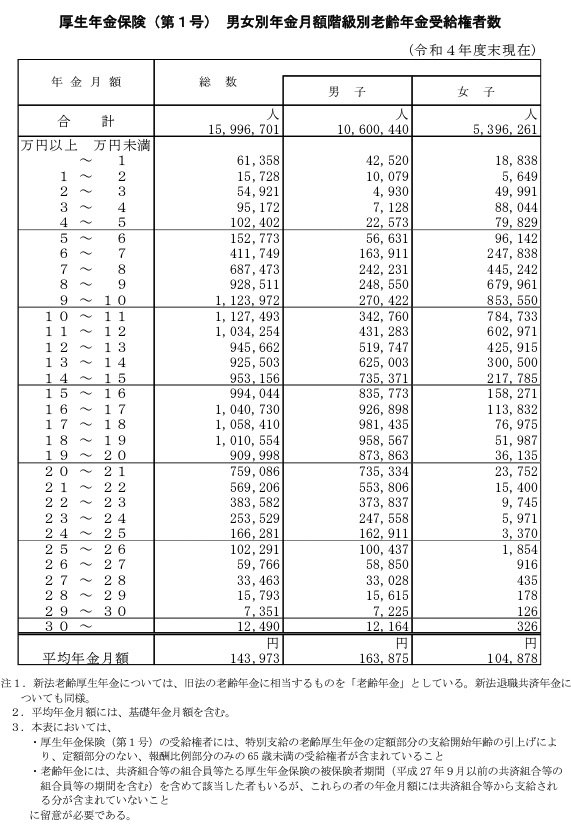

ここからは、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、厚生年金の実際の受給額を見ていきます。

会社員や公務員だった方が受給する厚生年金の金額には、国民年金部分も含まれています。

2.1 厚生年金の平均受給月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

2.2 厚生年金月額階級別の老齢年金受給者数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

現役時代の収入で保険料が決まるので、厚生年金は受給額に個人差が出やすいのが特徴です。

ただし、国民年金と比べて保険料の自己負担額が高くなりやすい側面もあります。

負担が多い分、将来受け取れる年金の額が多くなる点はメリットですが、長期間にわたって高い保険料を支払い続けることを考えると負担感を覚える方もいるでしょう。

では、国民年金はどうなのでしょうか。次章で国民年金の平均受給額を解説します。

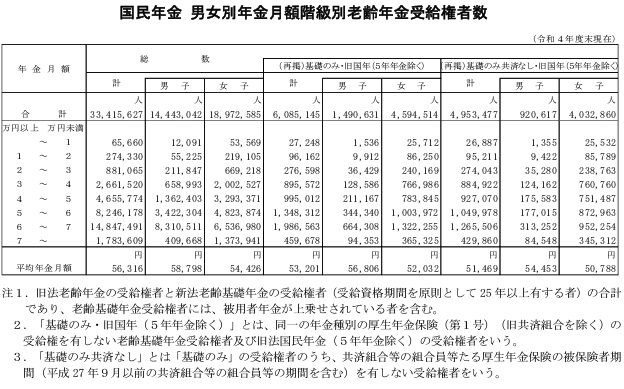

3. 「国民年金」毎月の平均受給額はいくら?

同じく厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、次は国民年金の平均受給額を確認します。

3.1 国民年金の平均月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 国民年金月額階級別の老齢年金受給者数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

同調査から「6万円以上~7万円未満」の受給者が最も多いことが分かります。

国民年金は厚生年金より受給額が低く、満額を受け取る場合でも国民年金だけで生活することは難しいでしょう。

老後の受給額を増やしたい場合は、国民年金に加え、付加保険料の納付やiDeCo、私的年金などで対策する方法もあります。

これまで厚生年金と国民年金の受給額について解説してきましたが、年金も給与と同様に保険料や税金がかかります。

次章では年金から引かれるお金について解説していきます。

4. 厚生年金と国民年金から天引きされる4つのお金とは

厚生年金と国民年金の「額面」を見ていきました。

ここからは、年金から天引きされる4つのお金を見ていきましょう。

4.1 介護保険料

40歳から64歳までの間、介護保険料は健康保険料に含まれていますが、65歳になると単独で支払うことになります。

年金が18万円以上の場合、介護保険料は年金から天引きされるほか、介護保険料の支払いは一生続きます。

勘違いする人が多い部分ですが、万が一介護状態になった場合でも支払いは継続されますので注意が必要です。

年間の年金受給額が18万円以上の人は年金天引きによる特別徴収ですが、18万円以下の場合や、繰下げ待機中の場合に普通徴収となるため、天引きにはなりません。

介護保険料は自治体によって異なりますが、年々増加傾向にあります。

4.2 国民健康保険料や後期高齢者医療制度の保険料

国民健康保険や、原則として75歳以上の方が加入する後期高齢者医療制度の保険料も、年金から天引きで支払うことになります。

「介護保険料が特別徴収になっている」など一定の条件もあるため、普通徴収(納付書や口座振替)で納めるケースもあります。その場合は天引きはありません。

4.3 個人住民税

前年中の所得に対してかかる住民税についても、年金所得が一定になれば課税され、年金天引きで納めます。

保険料とは異なり、収入が一定に満たなければ非課税となり、支払い義務が発生しないこともあります。

なお、障害年金や遺族年金を受給する場合は非課税です。

4.4 所得税および復興特別所得税

一定額以上の年金にも所得税がかかります。公的年金は雑所得となり、65歳未満なら108万円、65歳以上なら158万円を超えると課税されます。

また「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、所得税の源泉徴収の際に併せて復興特別所得税もかかります。

ただし、収入が公的年金のみの場合、65歳に満たない人は108万円以下、65歳以上の人は受給額158万円以下の場合、所得税そのものが課税されません。

また、個人住民税と同様に障害年金や遺族年金を受給する場合は非課税です。

5. まとめにかえて

今回は厚生年金と国民年金の受給額や天引きされるお金について見てきました。

少子高齢化が加速する日本では、現役世代のみならず高齢者世代にも社会保険料の負担が増加していく可能性があります。

物価上昇も進んでおり、年金だけで生活するのはますます難しくなっていくでしょう。

まずは、自分に合った老後資金の準備方法について、現役世代のうちから情報収集を始めてみてください。