2. 厚生年金「月額20万円」を受給するために必要な年収目安は?

先述の通り、厚生年金は現役時代の年収や加入期間などによって年金額が変わります。

では、厚生年金「月額20万円」の人の、現役時代の収入はいくらくらいなのでしょうか。

厚生年金の受給額は「2003年3月以前」と「2003年4月以降」で計算式が異なります。

- 2003年3月以前の加入期間:平均標準報酬月額(※)×(7.125/1000)×2003年3月以前の加入月数

- 2003年4月以降の加入期間:平均標準報酬月額×(5.481/1000)×2003年4月以降の加入月数

※平均標準報酬月額:「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った額

今回は、2003年4月以降に加入したとして、年金月額20万円の人の現役時代の年収目安を算出していきましょう。

試算条件は下記のようになります。

- 国民年金受給額(満額):81万6000円

- 厚生年金加入期間:40年間

2.1 厚生年金「月額20万円」を受給する人の年収目安

厚生年金「月額20万円」を受給すると想定した場合、年間で240万円を受給することになります。

国民年金81万6000円を差し引くと、厚生年金から158万4000円受給する必要があるため、平均標準報酬月額は下記のように計算できます。

- 平均標準報酬額×5.481/1000×480ヶ月(40年間)=158万4000円(国民年金受給額を差引いた厚生年金受給額)

- 平均標準報酬額=約60万円

計算式から、40年間の平均年収が「約720万円」であれば、厚生年金として月額20万円を受け取れるとわかります。

厚生年金として月額20万円を受け取るためには、40年間継続して「月額約60万円」を維持し続ける必要があります。

20歳代から継続して年収720万円以上を維持することは、大変レアケースといえそうです。

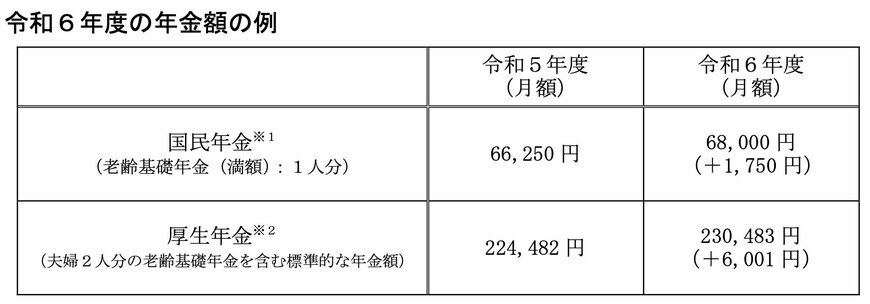

3. 2024年度の年金額は2.7%の増額改定。いくら増える?

厚生労働省の発表した「令和6年度の年金額改定についてお知らせします」によると、2024年度の年金額の例は下記のようになりました。

3.1 2024度の年金額モデル(国民年金と厚生年金):月額(前年度比)

- 国民年金(満額):6万8000円(+1750円)

昭和31年4月1日以前生まれの方は月額 6万7808 円(+1758 円) - 厚生年金※:23万483円(+6001円)

上記の厚生年金の部分をみると、令和6年度の夫婦2人分の年金月額は「23万483万円」となっています。

なお、上記に該当する「標準的な夫婦」とは以下のケースを想定しています。

- 夫(厚生年金に加入):平均的収入(平均標準報酬(賞与含む月額換算)43万9000円)の会社員として40年間就業

- 妻(国民年金に加入):40年間専業主婦もしくは自営業

40年間の年収が約44万円であれば、夫婦2人分の年金収入が月額20万円超となる可能性があります。

なお、上記は妻が「国民年金」に加入している場合を想定していますが、妻が厚生年金に加入している場合は、さらに受け取れる年金額を増やせるでしょう。

年金額は毎年度、物価上昇率や賃金などの状況に合わせて変更されています。

一方で、年金額の改定は「年金制度そのものの維持」も目的としているため、物価や賃金と同レベルに引き上げていないのが現状です。

4. 年金や退職金に固執しすぎない! 老後の資金準備はお早めに

ここまで年金を月額20万円受け取る方の年収などを確認しました。

厚生年金の平均受給額は約15万円弱のため、月20万円もの年金を受け取っている方は少ないのが現状です。

年金額を上げるためには収入を上げる必要があるため、簡単ではありません。

年金額をあげるよりも、年金以外の準備を進める方が現実的でしょう。

国もNISA制度の改定など、自助努力のために仕組みを整えています。リスクもありますが、多くの方から注目を集めています。

日本人には長い老後生活が待っています。早いうちから準備をすることで、安心して老後を迎えましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢年金ガイド 令和5年度版」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

徳原 龍裕