3. 60歳代が受給する「厚生年金と国民年金」の平均額

厚生労働省から公表された「令和4年度 厚生年金保険・国民年金事業の概況」をもとに、60歳代の平均年金月額を確認します。

なお、以下の厚生年金はすべて国民年金部分を含みます。

3.1 厚生年金の平均月額(60歳~69歳)

- 60歳:9万4853円

- 61歳:9万1675円

- 62歳:6万1942円

- 63歳:6万4514円

- 64歳:7万9536円

- 65歳:14万3504円

- 66歳:14万6891円

- 67歳:14万5757円

- 68歳:14万3898円

- 69歳:14万1881円

3.2 国民年金の平均月額(60歳~69歳)

- 60歳:4万2616円

- 61歳:4万420円

- 62歳:4万2513円

- 63歳:4万3711円

- 64歳:4万4352円

- 65歳:5万8070円

- 66歳:5万8012円

- 67歳:5万7924円

- 68歳:5万7722円

- 69歳:5万7515円

年金は基本的に65歳からの受給となるので、厚生年金は14万円台、国民年金は5万円台が平均となります。

※特別支給の老齢厚生年金や繰り上げ受給の影響により、65歳未満の受給額は少なくなります。

平均的な年金収入額がわかったところで、最後に「収入から貯蓄に回す割合」も確認しましょう。

4. 【60歳代】手取り収入からいくら貯蓄に回しているか

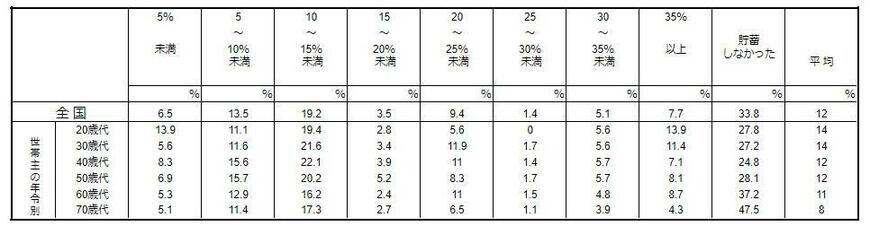

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」では、手取り収入から貯蓄に回す割合も知ることができます。

4.1 年間手取り収入からの貯蓄割合

- 平均:11%

- 5%未満:5.3%

- 5〜10%未満:12.9%

- 10〜15%未満:16.2%

- 15〜20%未満:2.4%

- 20〜25%未満:11.0%

- 25〜30%未満:1.5%

- 30〜35%未満:4.8%

- 35%以上:8.7%

- 貯蓄しなかった:37.2%

最も多いのは「10〜15%未満」で、平均は11%でした。

貯蓄ゼロという世帯は約2割いることがわかりましたが、ここでは「貯蓄に回さなかった」という世帯が37.2%いることもわかりました。

手取りの何%を貯蓄するかは個人差があるものですが、平均を一つの目標にするのもひとつかもしれませんね。

5. 老後に向けて計画的に貯蓄しよう

これまで60歳代・二人以上世帯の「貯蓄ゼロ(非保有)の割合」と平均・中央値を確認してきました。

年金だけで豊かな老後を過ごすのは難しいのかもしれません。

まずは自分自身の年金目安額を知り、どんな老後を迎えたいのか考えてみてはいかがでしょうか。

そこで不足する金額を確実に貯めていくために、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が有効になるでしょう。

金利上昇の動きがあるものの、積立投資等を取り入れながら効率的に増やすことも検討しておきたいもの。そのためには、リスクや効果について事前の情報収集・勉強が重要となります。

これを機に、2024年のご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

5.1 【ご参考】60歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

- 平均:2026万円

- 中央値:700万円

参考資料

太田 彩子