次回の年金支給日である4月15日(金)が迫ってきました。

年金といえば、2023年度より老齢年金の「特例的な繰下げみなし増額制度」が開始。1年が経過したことになります。

この制度は、年金の受取方法の一つ「一括受給」に関わるもの。実は、制度開始前まではほとんどメリットのない方法とされていました。改正によって生まれたメリットは、どんなものなのでしょうか。

今回は「特例的な繰下げみなし増額制度」についてくわしく解説します。

1. 原則65歳に受給開始「老齢年金(厚生年金・国民年金)」、他の受取り方法は?

老齢年金には、厚生年金と国民年金(基礎年金)があります。

これらは原則として65歳からの受給開始となりますが、この限りではありません。

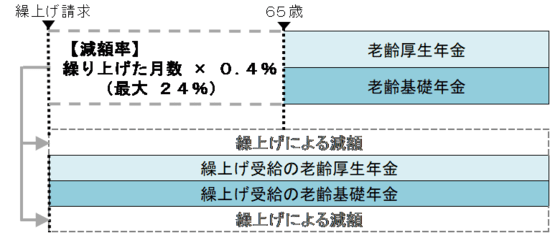

1.1 繰上げ受給:65歳より前に受け取る

老齢年金を60歳~65歳に繰り上げて受け取ることを「繰上げ受給」と言います。

メリットはその名の通り、早く受給できること。その一方で、1ヶ月あたり0.4%減額される点を留意しておきましょう。

たとえば60歳まで老齢年金を繰り上げるとします。

この場合、年金額は「60ヶ月×0.4%=24%」の減額となり、さらに減額は生涯にわたり続くこととなります。

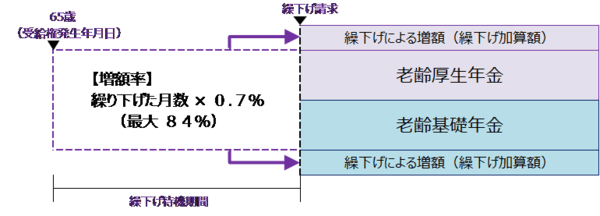

1.2 繰下げ受給:66歳以降に受け取る

66歳以降に老齢年金を受け取ることを「繰下げ受給」と言います。

「繰上げ受給」とは対象的に、1ヶ月遅らせるごとに0.7%増額されます。

たとえば、70歳まで繰り下げると「60か月×0.7%=42%」の増額、75歳まで繰り下げれば「120か月×0.7%=84%」の増額です。

また、老齢基礎年金と老齢厚生年金をセットでの繰り下げや、いずれか一方のみを繰り下げもできます。

ただし、年金を受給開始するまでの資金の確保が課題といえるでしょう。

1.3 老齢年金の一括受給

老齢年金を繰下げていた場合でも、5年前までさかのぼって一括受給できます。

たとえば自身が大きな病気になったり何かハプニングに巻き込まれたりしたときなど、一時的にお金が必要になる場面などで選択されます。

ただし、この場合は「繰下げ受給」ではないため、待機していたとしても受給額は増額されません。

せっかくの待機期間が生かされないことが多く「一括受給」のメリットはあまりないとされていました。それでは「特例的な繰下げみなし増額制度」が導入されて、どう変化したのでしょうか。

次の章から「特例的な繰下げみなし増額制度」の概要や対象要件などをご紹介します。記事の最後にある、2024年の年金カレンダーもあわせてチェックしてみてください。