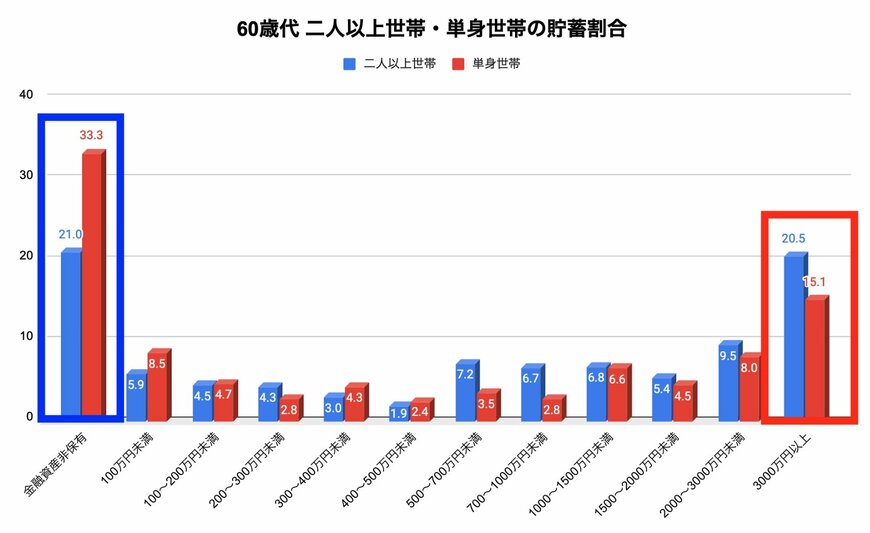

2. 60歳代「貯蓄3000万円以上」の割合

金融広報中央委員会「家計の金融行動に関する世論調査」によると、60歳代世帯別における貯蓄割合は下記の結果となりました。

60歳代世帯別における貯蓄割合3/6

出所:金融広報中央委員会「家計の金融行動に関する世論調査」の各調査結果をもとに筆者作成

【60歳代 金融資産非保有世帯(貯蓄ゼロ世帯)の割合】

- 二人以上世帯:21.0%

- 単身世帯:33.3%

【60歳代 貯蓄3000万円以上の割合】

- 二人以上世帯:20.5%

- 単身世帯:15.1%

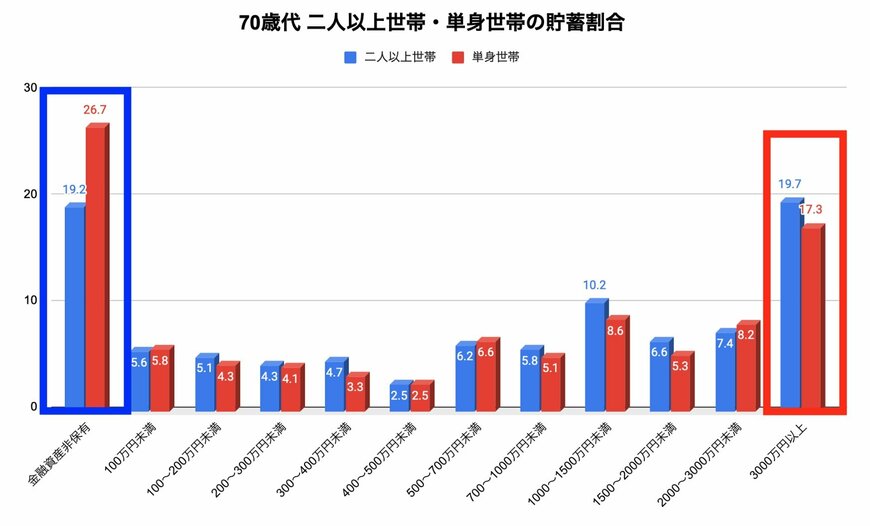

2.1 70歳代「貯蓄3000万円以上」の割合

金融広報中央委員会「家計の金融行動に関する世論調査」によると、70歳代世帯別における貯蓄割合は下記の結果となりました。

70歳代世帯別における貯蓄割合4/6

出所:金融広報中央委員会「家計の金融行動に関する世論調査」の各調査結果をもとに筆者作成

【70歳代 金融資産非保有世帯(貯蓄ゼロ世帯)の割合】

- 二人以上世帯:19.2%

- 単身世帯:26.7%

【70歳代 貯蓄3000万円以上の割合】

- 二人以上世帯:19.7%

- 単身世帯:17.3%

60歳代・70歳代ともに、貯蓄3000万円以上を達成している割合は約2割ほどとなっていますが、二人以上世帯と比較すると単身世帯のほうが割合が低くなっています。

一方で、金融資産非保有(貯蓄ゼロ)世帯は、60歳代・70歳代ともに2〜3割を占めており、約3〜5世帯に1世帯が貯蓄がない状態で老後生活を送っていることがみてとれます。

特に単身世帯においては、60歳代・70歳代ともに貯蓄3000万円以上よりも金融資産非保有割合のほうが上回っているのが現状です。

60歳代・70歳代の二人以上世帯・単身世帯ともに、全体の約半数を「金融資産非保有」と「貯蓄3000万円以上」が占めていることから、貯蓄ができている世帯・できていない世帯の二極化傾向にあることがわかります。

定年を迎え、老後生活をスタートした場合、収入源の柱は「公的年金」となります。

では、老後資金を考えるうえで大切になる「公的年金」を将来私たちはどのくらい受け取れるのでしょうか。

次章にて、老後に受け取れる年金受給額の平均を紹介していきます。